Weltkonjunktur nicht vor dem Kollaps

13.01.2016 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.0824 (08.07 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0811 im asiatischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 118.15. In der Folge notiert EUR-JPY bei 127.95. EUR-CHF oszilliert bei 1.0880.

Der Euro eröffnet heute gegenüber dem USD bei 1.0824 (08.07 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0811 im asiatischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 118.15. In der Folge notiert EUR-JPY bei 127.95. EUR-CHF oszilliert bei 1.0880.Die etwas ruhigere Gemengelage zum Jahresende hat sich seit dem ersten Handelstag des neuen Jahres in eine schwankungsanfällige Marktphase gewandelt. Auch Handelswoche Nummer zwei liefert teilweise deutliche Bewegungen, besonders nach den drastischen Verlusten zu Jahresbeginn konnten gestern Aktientitel global wieder zulegen. Erhöhte Risikoaversion zeigt sich auch bei Schwellenländerwährungen.

Einen interessanten Beleg für seine Handlungsfähigkeit lieferte China, das mit deutlich robusteren Daten überraschen konnte. Die äußerst negativen Markterwartungen wurden nicht erfüllt. Das Land konnte seinen Handelsbilanzüberschuss sogar ausweiten (!). Die Exporte gingen im Jahresvergleich um 1,4 Prozent zurück, während Importe um 7,6 Prozent nachgaben. Bei der Analyse der Zahlen muss beachtet werden, dass die Importe zum überwiegenden Teil aus Rohstoffen bestehen, die sich deutlich vergünstigt haben. So werden niedrigere Beträge ausgewiesen, obwohl die Stückzahlen ansteigen. Wir sehen Preis- und nicht Mengeneffekte.

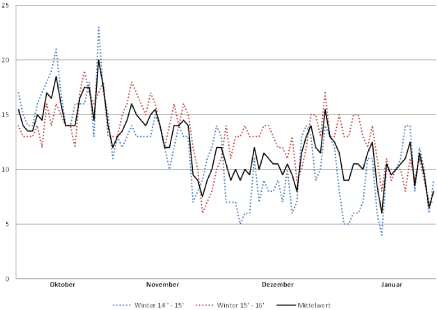

Auch bei unseren Freunden auf der Insel läuft es nicht mehr rund:

Britische Firmen haben im November ihre Produktion so stark zurück gefahren wie seit Anfang 2013 nicht mehr. Es wurde im gesamten Industriesektor (verarbeitendes Gewerbe+Energieunternehmen+Bergbau) 0,7 Prozent weniger hergestellt als im Vormonat, wie die Statistikbehörde Office of National Statistics am Dienstag veröffentlichte.

Die Strom- und Gasproduktion sank um 2,1 Prozent zum Oktober und damit so kräftig wie seit April des letzten Jahres nicht mehr. Dieser Umstand ist aber keine allgemein gültige Erklärung für die monatelange Schwäche des Sektors.

Ja, der Herbst 2015/2016 war milder als im Vorjahr, aber das Auseinanderlaufen der Jahrestemperaturen setzte im größeren Umfang erst in der zweiten Novemberhälfte ein.

© BLB

So zeigt sich das verarbeitende Gewerbe in schwacher Verfassung. Dieser Bereich stellt den größten Teil der Gesamtindustriezahl dar und unterliegt nicht Wettereinflüssen wie der Energiesektor. Die Unternehmen produzierten den zweiten Monat in Folge 0,4 Prozent weniger und enttäuschten die Erwartungen. Insgesamt hat sich der Sektor in den letzten drei Monaten seit August rückläufig gezeigt. Das milde Wetter kann nicht die strukturellen Schwächen des verarbeitenden Gewerbes kaschieren. Auch im Aufschwung konnte in der Krise verloren gegangenes Produktionspotenzial nie wieder aufgeholt werden.

Nachdem das Vereinigte Königreich neben den USA als weiterer heißer Anwärter auf eine Zinserhöhung gehandelt wird, stellt sich die Frage, wie die Wechselkursentwicklung des britischen Pfundes die Exportzahlen zukünftig beeinflussen wird. Zwar hat das Pfund gegenüber dem US-Dollar seit Mitte 2014 rund 10 Prozent abgewertet und damit Exporte in den zweitgrößten Absatzmarkt USA angeschoben. Maßgeblich sind aber die Handelsbeziehungen nach Kontinentaleuropa und besonders nach Deutschland. Hier wird ein starkes Pfund hemmend auf die Entwicklung des gesamten Sektors wirken und eine Rückkehr zu alter Stärke maßgeblich negativ beeinflussen.

Erfreulich dagegen waren Nachrichten für Deutschland aus dem wichtigen Maschinenbausektor. Die Auftragslage zeigt sich erneut positiv. Das zweite Auftragsplus in Folge wurde gemeldet. Aus dem Inland lag der Zuwachs bei 9 Prozent, während die Auslandsorders um 4 Prozent zulegten, was wiederum belegt, dass die Auftragslage in der Deutschen Industrie auf erhöhtem Niveau stabil bleibt. Gleichzeitig erfreulich ist der Umstand, dass auch Auslandsorders eingingen.

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten der Unterstützungszone bei 1.0520 - 50 neutralisiert den positiven Bias.

Viel Erfolg!

© Moritz Westerheide

Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.