Drei Speichen Regel: Aktueller Stand von Aktien, Immobilien und Edelmetallen

22.01.2016 | Dr. Jürgen Müller

Die Drei Speichen Regel (Aktien, Immobilien und Edelmetalle) wird immer wieder, ob bewusst oder unbewusst, von den bekannten Gesichtern der Finanzszene empfohlen. So äußerte sich Max Otte im Sachwert Magazin im Herbst letzten Jahres wie folgt: "Gold, Immobilien, Aktien sind Sachwerte. Da gehört ein Großteil des Vermögens hin."

Die Drei Speichen Regel (Aktien, Immobilien und Edelmetalle) wird immer wieder, ob bewusst oder unbewusst, von den bekannten Gesichtern der Finanzszene empfohlen. So äußerte sich Max Otte im Sachwert Magazin im Herbst letzten Jahres wie folgt: "Gold, Immobilien, Aktien sind Sachwerte. Da gehört ein Großteil des Vermögens hin."Der Ökonom Daniel Stelter formulierte es im Smart Investor (10/2015) wie folgt: "Wer langfristig denkt sollte über Aktien, Anleihen, Immobilien, Cash und Gold streuen und diese Struktur einmal im Jahr adjustieren."

Die jährliche Adjustierung stellt in diesem Zusammenhang auch einen Automatismus für antizyklisches Handeln dar: Verkauft wird was gestiegen ist und gekauft wird, was gefallen ist. Die Drei Speichen Regel ist deshalb so effektiv, weil historisch betrachtet die drei Komponenten wenig oder gar nicht miteinander korrelieren und somit eine große Risikostreuung darstellen.

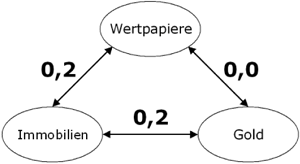

Bild 1: Korrelationen der Anlageklassen nach David Swenson

Nach David Swenson, dem Leiter des Stiftungsfonds der Yale-Universität korrelieren Gold und Wertpapiere gar nicht miteinander, Immobilien mit Aktien oder Gold nur sehr schwach. In diesem Dreigestirn stellen Aktien und Immobilien passives Einkommen in Form von Dividenden oder Zinsen dar, während das Drittel Gold die "sichere Bank" ist (prämienlose Versicherung gegen Inflation).

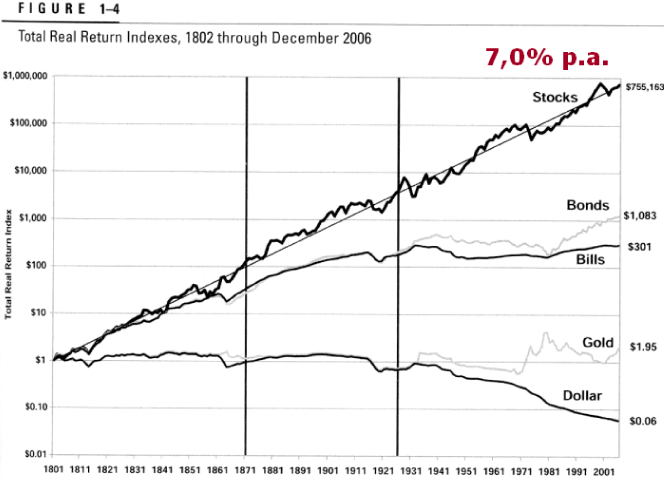

Daß dies so ist, legte Prof. Jeremy Siegel in seinem Buch "Stocks for the long run" sehr anschaulich dar.

Bild 2: Inflationsbereinigte Wertentwicklung 1802 - 2006 [1]

Inflationsbereinigt und mit reinvestierten Dividenden wurden aus 1 US$ Aktien 765.163 US$, was einer jährlichen Rendite von 7% entspricht. Gold behält - wie bekannt - seine Kaufkraft bei. Sehr schön zu sehen ist der Einfluss der FED-Gründung 1913. Ab diesem Zeitpunkt rentieren Anleihen (im Graph "Bonds" und "Bills" genannt) weniger und der Dollar taucht in seiner Kaufkraft ab.

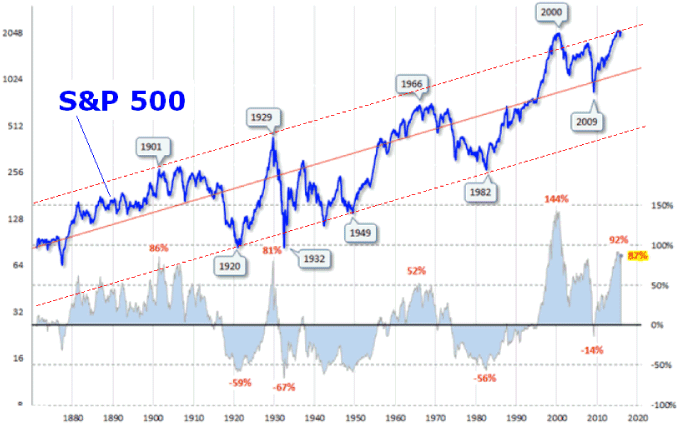

Die Frage ist nun natürlich, wo die einzelnen Speichen im zyklischen Auf und Ab der geschichtlichen Kursentwicklungen momentan stehen. Welche Anlageklasse ist derzeit vermutlich über- und welche Anlageklasse ist derzeit unterbewertet. Betrachten wir zunächst die längerfristige Geometrie der Aktienentwicklung am Beispiel des S&P 500.

Bild 3: Entwicklung des S&P 500 von 1870 bis heute [2]

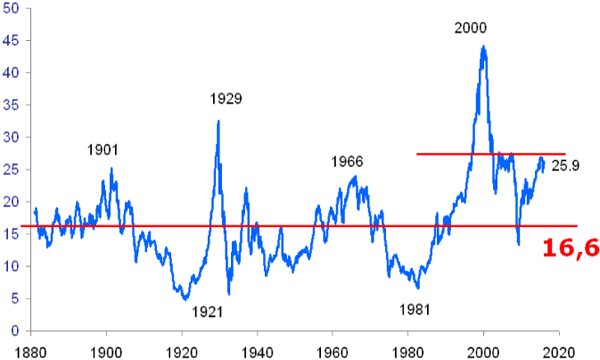

Rein aus dieser geometrischen Betrachtung wird ersichtlich, dass im historischem Maßstab die Aktien nach wie vor am oberen Trendkanal liegen, an dem in der Vergangenheit immer wieder eine Rückkehr zum Durchschnitt stattfand (durchgezogene rote Linie). Diese Betrachtung wird auch z.B. durch das Shiller-KGV unterstützt (KGV auf Grundlage des inflationsbereinigten mittleren Gewinns der letzten zehn Jahre). Im Mittel lag dieser Wert für den S&P 500 seit 1880 bei ca. 16,6, d.h. die Aktien wurden mit dem 16-fachen ihres Gewinnes an der Börse bewertet oder anders ausgedrückt: Für 1 Dollar Gewinn muss der Aktionär 16 Dollar investieren.

Bild 4: Shiller-KGV 1880 bis heute [3]

Im letzten Jahr fiel zwar der Wert von 27,3 (Januar 2015) auf aktuell 25,9, ist aber nach wie vor am oberen Ende der Skala, wie Bild 4 zeigt. Dass sich an der Börse jedoch auch immer Kaufgelegenheiten finden lassen, zeigt der aktuelle Ölpreis.

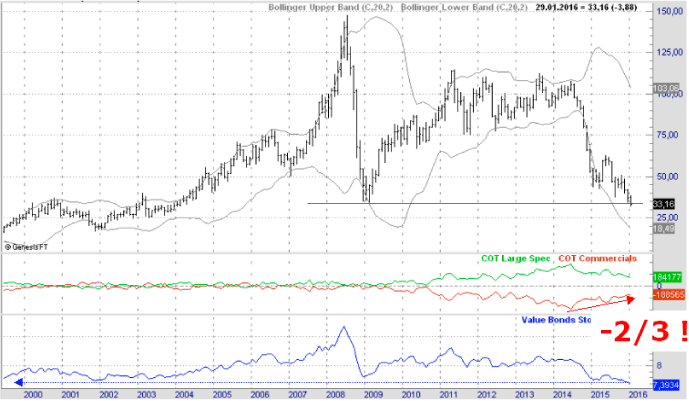

Bild 5: Preis Crude-Oil 2000 - heute, Monatskerzen.

Welche Theorie auch stimmen mag (Zurückgewinnung von Marktanteilen durch Saudi-Arabien, in die Knie zwingen der US-Fracking-Industrie, Angriff gegen Russland, etc.): Schaut man sich den Chart des Ölpreises an und fragt sich, ob der Preis salopp formuliert eher oben oder unten ist, so kann die Antwort nur eine sein: Er ist niedrig, kann zwar weiter fallen, muss aber wieder steigen.

Auch die Commercials haben bereits wieder 2/3 ihrer Shortposition aufgelöst. Im Vergleich zu US-Bonds war Öl seit 1998 nicht mehr so billig wie jetzt. Substantielle Ölwerte wie z.B. Shell werden derzeit mit absurden Bewertungen gehandelt (Dividendenrendite 10%; KBV 0,7; KUV 0,3). Hinter Shell stehen zudem gleich zwei Staaten (England und Holland), sodass der "GM-Effekt" doppelt wirkt. Nicht nur Banken können schließlich "systemrelevant" sein, auch Firmen. Aber kommen wir zurück zu unserem roten Faden.

Standardaktien sind derzeit demnach eher hoch bewertet, zumal der Fortgang der Weltwirtschaft in Frage steht. Der seit 1985 berechnete Baltic Dry Index (BDI) als Frühindikator der Konjunktur fiel zuletzt auf ein Allzeittief von 369 Punkten (18.1.2016). Im Mai 2008 notierte der BDI im Allzeithoch bei 11.793 Punkten (wegen des enormen Bedarfs an Rohstoffen in China und Indien).