Scheint nur in Chicago die Konjunktursonne?

01.02.2016 | Folker Hellmeyer

US-Wirtschaft als Opfer der schwäche Japans, der Eurozone und Chinas?

US-Wirtschaft als Opfer der schwäche Japans, der Eurozone und Chinas? Der Euro eröffnet heute gegenüber dem USD bei 1.0845 (07.23 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0810 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 121.33. In der Folge notiert EUR-JPY bei 131.58. EUR-CHF oszilliert bei 1.1082.

Die Federal Reserve gibt sich Mühe, die eigene strukturell bedingte Konjunkturschwäche einmal mehr in die Verantwortung Dritter zu reden.

Das kennen wir aus der Vergangenheit. So war beispielsweise der Verantwortliche des Crashs 1987 laut Mundart der Federal Reserve der deutsche Finanzminister Gerhard Stoltenberg

Kommen wir zur aktuellen Verbalakrobatik der Fed-Gouverneure:

Die Fed dürfte bei den erwarteten Zinserhöhungen behutsamer vorgehen als erwartet. Der Chef der Fed von San Francisco Williams sagte, dass das Tempo der Anhebungen langsamer ausfallen werde. Dafür sprächen die Konjunkturschwäche wichtiger Handelspartner und durchwachsene Wirtschaftsdaten in den USA. Dort würden Wachstum und Inflation daher voraussichtlich etwas niedriger liegen. Besorgt zeigte sich Williams über die konjunkturelle Abkühlung in Japan, Europa und China. In den USA sei eine Rezession nicht in Sicht, fügte er hinzu.

Die Fed benötigt mehr Zeit zur Abschätzung der weltweiten Gefahren auf die US-Konjunktur. Die Fed habe ihre Prognosen zwar nicht zurückgenommen, müsse aber die Auswirkungen der globalen Wirtschaftsschwäche und Turbulenzen an den Finanzmärkten besser verstehen, sagte der Präsident Federal Reserve Dallas.

Wir haben in diesem Report die strukturellen Defizite in den USA sachlich und unbestechlich immer wieder thematisiert mit der Folge, dass unsere BIP-Prognosen für 2015 (Jahresausblick) nahezu Punktprognose waren.

Der Verweis auf die die Schwäche Dritter zur Erklärung der eigenen US-Konjunkturschwäche seitens der Fed greift nur unwesentlich bei Japan. Die Eurozone lieferte mit 1,7% Wachstum (Prognose IWF 1,2%) den besten Wert seit 2011. China reüssierte mit 6,93% bei einer vorhergehenden Prognose von 7,0% des IWF. Die US-Wirtschaft lieferte die herbe Enttäuschung mit circa 2,0% Ausweitung der Wirtschaftsleistung bei einer Prognose von 3,2% des IWF per 2015.

Sehr geehrte Herren der Fed:

Vielleicht wurde die Prognose in China ja knapp verfehlt, weil die US-Wirtschaft 2015 zu schwach war!

Wo stünde das BIP der Eurozone, wenn es zu einem Wachstum in den USA um 3,2% gekommen wäre?

Manche Argumente aus den USA, mit denen wir uns hier auseinandersetzen müssen, sind ob des Niveaus recht unambitioniert!

Der ausgeprägte Wille der Finanz- und Wirtschaftsmedien, sich sachlich mit der Themenlage auseinanderzusetzen, beeindruckt darüber hinaus sehr.

Datenveröffentlichungen der Eurozone:

Die Geldmenge M-3 der Eurozone legte im Jahresvergleich per Dezember um 4,7% nach zuvor 5,1% zu (Prognose 5,2%).

Die Kreditvergabe an den Privatsektor stieg im Jahresvergleich gegenüber Unternehmen um 0,3% und gegenüber Privathaushalten um 1,4%.

Die Kreditvergabedaten unterstreichen den Qualitätsunterschied zu Gunsten der Eurozone und beispielsweise zu Lasten der USA.

Die Expansion der Wirtschaft der Eurozone ist maßgeblich einkommensgetrieben und damit belastbar, während der Expansionskurs der USA zu hohen Teilen kreditbasiert ist und mit einer Erhöhung des Leverage Kredit/Einkommen korreliert ist. Was ist wohl resilienter? Mehr Resilienz heißt mehr Nachhaltigkeit!

Die negativen Reaktionen einiger Volkswirte auf diese Daten unterstreichen, dass die Lernkurve aus 2008/2009 nicht gegeben ist. Es kommt eben nicht nur auf Quantität, sondern auf die Qualität des Zyklus an!

Die Verbraucherpreise der Eurozone legten laut Erstschätzung um 0,4% nach zuvor 0,2% zu. Damit markiert der Preisanstieg das höchste Niveau seit Oktober 2014!

© Reuters

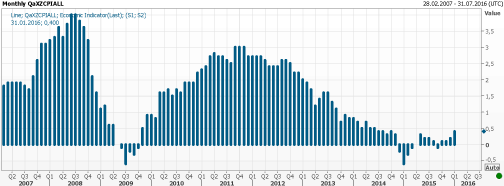

US-Daten mau, nur im pleitebedrohten Fed Bezirk Chicago scheint die Konjunktursonne!

Die Erstschätzung des US-BIP per 4. Quartal 2015 offerierte mit 0,69% Wachstum in der auf das Jahr hochgerechneten Fassung (= 0,17% im Quartalsvergleich) eine Enttäuschung gegenüber der bei 0,8% angesiedelten Prognose. Zu Quartalsbeginn lagen die Marktprognosen bei Werten im Dunstkreis von 2,5% - was für eine herbe Enttäuschung!

Die annualisierten Werte der ersten vier Quartale liegen aufaddiert bei 7,23% und dann auf das Gesamtjahr berechnet bei 1.81% (7,23% geteilt durch 4). Das ist bezüglich der Prognose zu Jahresbeginn ernüchternd. Wir verweisen darauf, dass die Berechnung des US-BIP keinen direkten Vergleich mit dem Pendant der Eurozone erlaubt, da die statistischen Messmethoden der Eurozone weniger Kreativität beinhalten.

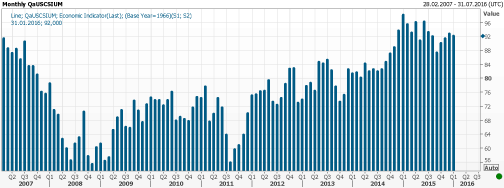

Das Verbrauchervertrauen der Universität Michigan sank per Januar gegenüber dem Vormonat um 0,6 auf 92,0 Punkte und unterschritt den vorläufigen Wert bei 93,3 Zählern sportlich.

© Reuters

Insider wissen, dass Chicago von der Pleite bedroht ist. Sie wissen auch, dass Steuer- und Lastenerhöhungen gerade dazu führen, dass Unternehmen ihren Sitz verlagern. In diesem Fed-Bezirk Chicago legte der Einkaufsmanagerindex für die Produktion spektakulär von dem Tiefststand seit Juni 2009 bei 42,9 Punkten auf 55,6 Punkte, dem höchsten Wert seit Januar 2015, zu.

Anders ausgedrückt:In einem Umfeld, in dem die US-Wirtschaft von negativen Überraschungen heimgesucht wird, kommt es im pleitebedrohten Chicago zum überraschenden Konjunktursommer! Wir nehmen diese Daten zur Kenntnis. Einige Kollegen summen den Katja Ebstein Titel aus den 70er Jahren: Wunder gibt es immer wieder

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten der Unterstützungszone bei 1.0520 - 50 neutralisiert den positiven Bias.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.