Euro-Banken unter Druck

08.02.2016 | Prof. Dr. Thorsten Polleit

Die Gläubiger der Euro-Banken sollten sich nicht in Sicherheit wiegen: Die "Abwicklungspläne" der EU bergen für sie akute Verlustgefahren.

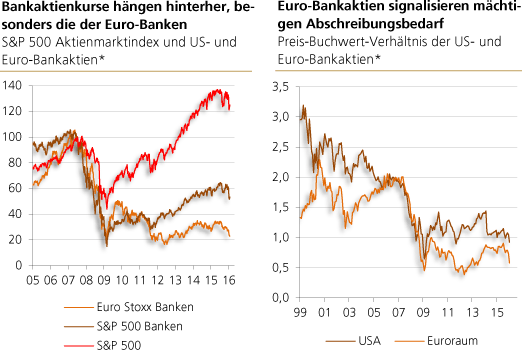

Die Gläubiger der Euro-Banken sollten sich nicht in Sicherheit wiegen: Die "Abwicklungspläne" der EU bergen für sie akute Verlustgefahren.Seit ihrem Krisen-Tiefstand im März 2009 sind die Aktienkurse stark gestiegen. Allerdings hinken die Bankaktien auffällig hinterher. Das gilt insbesondere für die Aktien der Euro-Banken.

Sie werden derzeit mit einem Kurs-Buchwert-Verhältnis von weniger als 0,6 gehandelt. Zum Vergleich: Das Kurs-Buchwert-Verhältnis der US-Banken liegt immerhin bei etwa 1.

Die Aktienmärkte gehen also davon aus, dass das bilanzierte Eigenkapital der Euro-Banken noch viel zu hoch ausgewiesen wird, dass ihnen noch ganz beträchtliche Abschreibungen ins Haus stehen werden.

Abbildung links: Quelle: Bloomberg. *Serien sind indexiert (Juli 2007 = 100).

Abbildung rechts: Quelle: Bloomberg.

Das Kurs-Buchwert-Verhältnis eines Unternehmens ist das Verhältnis zwischen Aktienkurs und dem Eigenkapital pro Aktie. Bei Unternehmen, die als ertrag- und erfolgreich eingestuft werden, liegt das Verhältnis in der Regel über 1. Das Kurs-Buchwert-Verhältnis fällt unter 1, wenn die Finanzmärkte glauben, das Unternehmen wird künftig Verluste ausweisen, die das bilanzierte Eigenkapital schmälern werden.

Abbildung rechts: Quelle: Bloomberg.

Das Kurs-Buchwert-Verhältnis eines Unternehmens ist das Verhältnis zwischen Aktienkurs und dem Eigenkapital pro Aktie. Bei Unternehmen, die als ertrag- und erfolgreich eingestuft werden, liegt das Verhältnis in der Regel über 1. Das Kurs-Buchwert-Verhältnis fällt unter 1, wenn die Finanzmärkte glauben, das Unternehmen wird künftig Verluste ausweisen, die das bilanzierte Eigenkapital schmälern werden.

Illiquidität versus Insolvenz

In der Finanz- und Wirtschaftskrise 2008/2009 drohten viele Banken illiquide zu werden: Kredite, die sie aufgenommen hatten, wurden fällig. Jedoch konnten sie sie nicht zurückzahlen. Im Bankgeschäft werden üblicherweise fällige Kredite durch neue Kredite ersetzt. In der Krisenphase fanden sich jedoch keine Gläubiger mehr, die den Banken bereitwillig Geld leihen wollten.

Um die Illiquidität der Banken abzuwehren, warfen die Zentralbanken ihre elektronischen Notenpressen an. Sie senkten die Zinsen und liehen den Banken jede gewünschte (Basis-) Geldmenge.

Eine Insolvenz bedeutet, dass der Schuldner nicht nur kurzfristig zahlungsunfähig ist, sondern dass er auch nicht mehr in der Lage ist, seine Verbindlichkeiten aus seinem Vermögen zu begleichen. Im Bankgeschäft kann es zu einer solchen Situation kommen, wenn die Kreditforderungen der Banken ausfallen - wenn also Unternehmen und Konsumenten ihre Schulden nicht mehr vollständig zurückzahlen.

Dann geht es an die Substanz der Bank, das heißt, ihr (ohnehin geringes) Eigenkapital wird durch Verluste reduziert. Wenn die Verluste das Eigenkapital übersteigen, wird es heikel.

Entweder muss sich die Bank dann neues Eigenkapital beschaffen, was allerdings in solch einer Situation meist sehr schwierig ist. Oder aber die Bank muss ihre Verbindlichkeiten herabsetzen. Sprich: Die Halter von Bankschuldverschreibungen und auch Bankguthaben (soweit letztere nicht einer Einlagensicherung unterliegen) erleiden Verluste. Ihre sicher geglaubten Finanzanlagen werden "abgestempelt".

Geplante Abwicklung

Zu diesem Zweck wurde die sogenannte "Bank Recovery and Resolution Directive" (kurz: BRRD) scharfgeschaltet. Sie sieht folgendes vor: Entstehen bei Geschäftsbanken Verluste, müssen die Aktionäre dafür geradestehen.

Übersteigen die Verluste das Eigenkapital der Bank, werden die Halter von "nachrangigen Bankanleihen" zur Ader gelassen, danach die Halter von "erstrangigen Bankanleihen". Und schließlich erreicht die Haftungskaskade die Halter der Bankeinlagen - soweit sie nicht durch einen Einlagensicherungsfonds geschützt sind. Man bezeichnet das als "Bail in".

Reicht auch das nicht aus, so kommt der "Europäische Abwicklungsfonds" zum Einsatz. Mit diesem Fonds (der bis Ende 2023 mit rund 55 Mrd. Euro ausgestattet sein soll) sollen Banken wieder flottgemacht werden.

Wer fällt all diese Entscheidungen? Eine einheitliche EU-Behörde (das "Supervisory Board") legt fest, ob eine Bank ausfällt, oder ob sie von einem Ausfall bedroht ist. Eine andere Behörde (das "Single Resolution Board") entscheidet, ob eine Bank "restrukturiert" oder rekapitalisiert werden soll. Die EU-Kommission und der Rat der EU entscheiden letztlich über den gemachten Vorschlag. Die EU-Bürokratie hat damit weitreichende Entscheidungsbefugnis über das Wohl und Wehe einzelner Banken - und damit natürlich direkt auch über das Wohl und Wehe der Ersparnisse vieler Bürger.

Notleidende Kredite

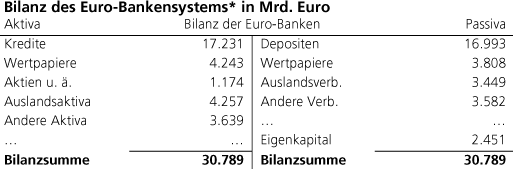

Nachstehend ist - in stark vereinfachter Form - die Bilanz der Euro-Banken abgebildet. Das Eigenkapital beträgt etwa 2.450 Mrd. Euro bei einer Bilanzsumme von knapp 30.800 Mrd. Euro.

Quelle: EZB, Dezember 2015. *Ausgewählte Bilanzpositionen

Würden sich also die Verluste auf der Aktivseite der Bankbilanz auf 8 Prozent belaufen, wäre das gesamte Eigenkapital der Banken ausgelöscht - und das hätte Folgen für die Kreditversorgung der Wirtschaft (siehe Artikelende). Die Eigenkapitaldecke des Euro-Bankenapparates ist also nach wie vor recht dünn, so dass Verluste, sollten sie zutage treten, schnell auf die Bankgläubiger durchschlagen können.