Kernschmelze an den Finanzmärkten oder Übertreibung?

09.02.2016 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.1208 (07.26 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1087 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 114.75. In der Folge notiert EUR-JPY bei 128.65. EUR-CHF oszilliert bei 1.1037.

Der Euro eröffnet heute gegenüber dem USD bei 1.1208 (07.26 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1087 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 114.75. In der Folge notiert EUR-JPY bei 128.65. EUR-CHF oszilliert bei 1.1037.Die Bewegung an den Finanzmärkten ist dramatisch. Sie impliziert nach klassischem Textbuch bezüglich der Ausgeprägtheit der Einbrüche an den Aktienmärkten, kollabierenden Renditen im Staatsanleihemarkt mit guter Bonität eine Kernschmelze in der Weltwirtschaft und die nächste globale Finanzkrise nach dem Muster 2008/2009.

Diese Implikation kannn jedoch auch in Frage gestellt werden:

Hängt die hohe Volatilität und aktuelle Negativtendenz nicht auch damit zusammen, dass die Märkte heute strukturell extrem anfällig sind? Prozyklischer technischer Handel im Bereich von Nanosekunden schafft keine belastbare Liquidität. Die Regulierung (u.a. Verbot des Eigenhandels) wirkt schussendlich Krisen verschärfend, da dadurch belastbare Liquidität und der Faktor Mensch nachhaltig geschwächt wurden und weiter werden.

Fakt ist, dass Märkte nicht mehr faire Bewertungen im Rahmen einer sachlichen Diskontierung der zukünftigen Cash-Flows bieten.

Das wird auch erkennbar an den Bewertungen:

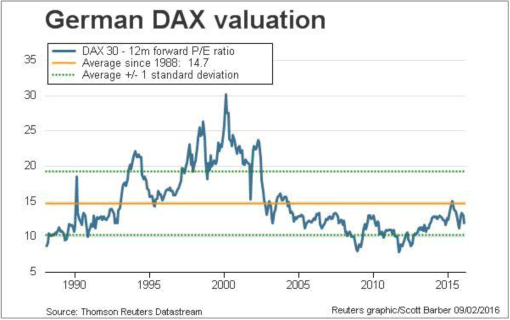

Anders als 1987, 2001 oder 2008 sind beispielsweise die Aktienmärkte im historischen Kontext nicht über- , sondern unterbewertet. So liegt das KGV des DAX heute bei circa 11,5, das historische Mittel steht bei 14,7, die Dividendenrendite oszilliert jenseits der Marke von 3,2%.

Die 10 jährige Bundesanleihe zahlt derzeit 0,20%. Eine Dividendenzahlung in der aktuellen Saison entspricht damit den Zinseinnehamen bei einer Haltedauer von 16 Jahren einer 10 jährigen Bundesanleihe Unternehmen mit unverzichtbaren Geschäftsmodellen für die Grundversorgung (jetzt 7,2 Mrd., 2050 9,5 Mrd. Menschen) überleben Rezessionen, Währungsschnitte und Hyperinflation. Das wissen wir aus der deutschen Geschichte seit 1871 "Food for thought!"

Weltwirtschaft:

Indien wächst stärker, China bleibt ein belastbarer Treiber der Weltwirtschaft mit mindestens 6,5% Wachstum. Die Umsetzung der Projekte "one road, one belt" und Seidenstraße gehen ab Mitte 2016 in die Umsetzung und werden dauerhaft unterstützende Auswirkungen auf den Rohstoffsektor und damit auf Rohstoffproduzenten haben. Die Eurozone ist im stabilen Fahrwasser nahe der Potentialwachstumsrate. Die USA waren 2015 die herbe makroökonomische Enttäuschung und werden es auch 2016 sein.

Derzeit ergibt sich ein voraussichtlicher globaler Wachstumspfad zwischen 3,0% - 3,5%. Ist dieser Flirt der US-Wirtschaft mit der Rezession mangels Strukturreformen ausreichend für eine globale Kernschmelze?

Geopolitik:

Das Thema Geopolitik bleibt in der Tat ein latenter Belastungsfaktor für die Weltwirtschaft, insbesondere für Europa und den arabischen Raum. Es ist an der Zeit, neue Wege einzuschlagen und dabei zu überprüfen, warum dieses Chaos angerichtet wurde. Dabei ist die Politik des "Regime Change" einer kritischen Würdigung zu unterziehen.

Fazit:

Eine Kernschmelze kann aus geopolitischen Gesichtspunkten nicht ausgeschlossen werden. Die Weltwirtschaft bietet im jetzigen Zustand keine Grundlage für ein derartiges Fiasko. Die Marktbewegungen finden wesentlichen Teil der Grundlagen in veränderten Marktbedingungen, die Prozyklizität erhöhen. Ergo sind Risiken ernst zunehmen, noch überwiegen Charaktermerkmale der Übertreibung.

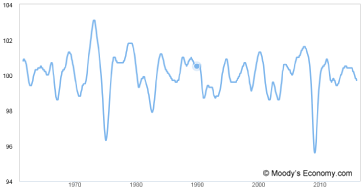

Die Bestätigung unserer Thesen zu der Weltwirtschaft liefern die OECD-Frühindikatoren, die gestern für den Monat Dezember 2015 veröffentlicht wurden. Frühindikatoren signalisieren die Konjunkturentwicklung der kommenden 6 - 9 Monate. Der Gesamtindex für die OECD schwächte sich von 99,8 auf 99,7 Punkte ab. 100 Punkte stellen das langjährige Mittel dar. Ergo bewegt sich die Weltwirtschaft leicht unterhalb diesem Wert. Das passt zu einem globalen Wachstumsclip leicht oberhalb der 3%-Marke.

Der Index der Eurozone bewegt sich bei 100,6 Punkte deutlich oberhalb des langjährigen Mittels (Frankreich 100,9, Italien 101,1, Spanien 101,6, Portugal 100,3, Deutschland 99,9). Der Index der USA sank seit der Einstellung der QE Politik im Oktober 2015 ausgehend von 100,7 auf aktuell 98,9 Punkte. Der Index des Vereinigten Königreichs sank auf 99,0 Zähler.

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten der Unterstützungszone bei 1.0520 - 50 neutralisiert den positiven Bias.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.