Die Fed-Chefin Yellen im Fokus!

10.02.2016 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.1292 (07.36 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1163 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 114.63. In der Folge notiert EUR-JPY bei 129.47. EUR-CHF oszilliert bei 1.0986.

Der Euro eröffnet heute gegenüber dem USD bei 1.1292 (07.36 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1163 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 114.63. In der Folge notiert EUR-JPY bei 129.47. EUR-CHF oszilliert bei 1.0986.Das Thema Risikoaversion prangte gestern im europäischen Handel als Banner über dem Marktgeschehen.

Der Yen, der Euro und Schweizer Franken waren gefragt. Der DAX wurde auf unter 8.800 Punkte abverkauft.

Erst als trotz erneut enttäuschender US-Konjunkturdaten die US-Börse zarte Anzeichen einer Stabilisierung zeigte, kam es zu einer Beruhigung. In wie weit das Handelsgeschehen Ausdruck von Markteffizienz ist oder in wie weit es sich hier zeigt, dass Kaufleute in sachlicher Manier agieren, sei dahin gestellt.

Machen wir ein mathematisches Beispiel:

Nachdem Rekordjahr 2015 wird Daimler voraussichtlich mindestens eine Dividende auf Vorjahresniveau liefern. Bei dem gestrigen Ausverkaufsniveau oszillierte die Dividendenrendite bei 5%, die im Frühjahr ausgezahlt wird.

Die 10 Jahresrendite der Bundesanleihe liegt derzeit bei 0,25%. Um die Dividende von Daimler, die in 3 Monaten ausgezahlt wird, zu erzielen, müsste ein Investor spieltheoretisch die 10 jährige Bundesanleihe 20 Jahre halten .

Zinseszinseffekte lassen wir hier aus hanseatischer Bescheidenheit aussen vor.

Was hier für Daimler vorgerechnet wurde, gilt für eine Vielzahl der Daxwerte. Die voraussichtliche Dividendenrendite des DAX lag gestern bei knapp 3,5% in einer Zeit von Negativzinsen und finanzieller Repression. "Food for thought!"

Wir sind sehr gespannt, was Frau Yellen, Chefin der US-Federal Reserve, heute zur Wirtschaftslage der Nation vor dem US-Kongress äußern wird. Die Faktenlage ist recht eindeutig gibt es zarte Anzeichen einer Wende in der Zinswende? Die Wahrscheinlichkeit ist hoch. Ebenso wahrscheinlich ist es aber, dass Frau Yellen die Schuld an der Konjunkturmisere nicht in den USA suchen wird, obwohl das so ist.

Sollte Frau Yellen jedoch die Strukturmängel, die Grundlage der US-Konjunkturschwäche sind, ansprechen, würde das die Qualität einer handfesten Überraschung in sich bergen. Vor diesem Hintergrund dürften agressive Risikostrategien grundsätzlich heute im Vorfeld verringert werden. Das bietet Chancen für leichte Erholung an den Aktienmärkten und potentiell leichte Schwäche für JPY und CHF.

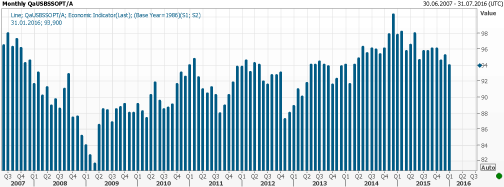

US-Daten wenig erbaulich: Der NFIB Small Business Survey sank per Berichtsmonat Januar von zuvor 95,2 auf 93,9 Punkte und markierte damit den tiefsten Stand seit Febaruar 2014! Mehr noch ergab sich unter Schwankungen ein Rückgang, seitdem die Aufkäufe der Fed im Herbst 2014 eingestellt wurden. Die Vertreter der Federal Reserve werden diesem Wirtschaftsdatum sicherlich Aufmerksamkeit schenken.

© Reuters

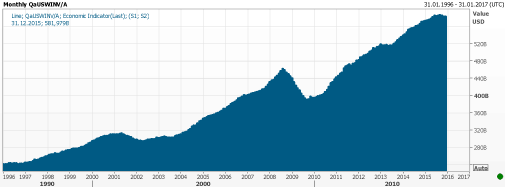

Aus dem Bereich US-Großhandel erreichten uns einmal mehr prekäre Daten: Die Lagerbestände sanken per Dezember im Monatsvergleich um 0,1% (Prognose -0,2%). Der Vormonatswert wurde von -0,3% auf -0,4% revidiert. Rotz der leichten Rückgänge in den letzten drei Monaten bewegt sich der Lagerbestand weiter auf historisch hohem Niveau:

© Reuters

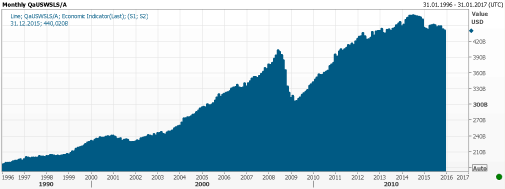

Die Absätze im Großhandel fielen per Dezember um 0,3% (Prognose -0,4%). Der Vormonatswert wurde von -1,0% auf -1,3% revidiert. Der Chart des Absatzes zeigt, dass das Niveau der letzten 12 Monate dem des Jahres 2013 entsprach. Das ist in Verbindung mit der Höhe der Lagerbestände schlicht weg und einfach prekär!

© Reuters

Mit anderen Worten drückt der Schuh bei der Höhe der Lagerbestände. Die notwendige Anpassung der Lagerhaltung wird zu geringeren Aufträgen und zu geringerer Produktion führen, was die US-Rezession im Sektor Produktion verschärfen wird.

Dieses Dilemma wird auch am I/S Ratio erkennbar (Verhältnis Lagerbstände zu Absatz in Monatsumsätzen). Hier kam es zu einem Anstieg auf 1,32 Monatsumsätze. Derartige Niveaus gab es bisher nur in Rezessionen in den USA. Die Vertreter der Federal Reserve werden diesem Wirtschaftsdatum sicherlich Aufmerksamkeit schenken.

© Zerohedge

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten der Unterstützungszone bei 1.0700 - 20 neutralisiert den positiven Bias.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.