Gold und Blackrock auf unseren Spuren

12.02.2016 | Folker Hellmeyer

Intervention, Negativzinsen auf dem Vormarsch

Intervention, Negativzinsen auf dem VormarschDer Euro eröffnet heute gegenüber dem USD bei 1.1305 (07.13 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1275 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 112.25. In der Folge notiert EUR-JPY bei 126.90. EUR-CHF oszilliert bei 1.1005.

Gold und USD:

Der Anstieg des Goldpreises gegenüber dem USD sagt viel aus über den Zustand in den nicht reformierten USA, wo strukturelle Defizite jetzt konjunkturelle Folgen zeitigen und das primäre Dilemma darstellen. Gold hat den seit 4 ½ Jahren dominierenden Korrekturpfad verlassen.

Darüber hinaus gibt es auch andere Sorgen, beispielsweise in Portugal. Wer sein Haushalt nicht in Ordnung bringt, wird vom Markt via Anstieg der Renditen abgestraft. Gut, das gilt für Portugal. Das gilt selbstredend nicht für die USA, deren öffentliche Verschuldungsdynamik wieder zunimmt und wo Größenordnungen von mehr als 4% des BIP 2016 realistisch sind. Da dürfen die Renditen weiter fallen

Blackrock eng an BLB

Wir sind von den Einlassungen des Herrn Rosenberg, Chefstratege des größten Vermögensverwalters der Welt Blackrock, recht angetan.

Der größte Vermögensverwalter der Welt Blackrock passt seine Bond-Strategie neuen Erwartungen an, dass die Federal Reserve ihre Geldpolitik wieder lockern muss. Der zuständige Chefstratege Rosenberg erklärte, es werde immer weniger davon ausgegangen, dass die Fed die gegenwärtig niedrigen Zinsen bald weiter anheben wird. Wir sprachen seit mehr als 12 Monaten von einem Zinswendchen und im Ausblick 2016 von der Möglichkeit eines neuen quantitativen Programms der Fed. Übrigens dürften dann Käufe am Aktienmarkt erwogen werden. Da gibt es ja noch positive Dividendenrenditen

Blackrock bevorzuge nun den Einstieg in Märkte von Industriestaaten ohne die USA. Zudem stehe man Staatsschulden in den Entwicklungsstaaten freundlicher gegenüber. Klingt hier unter Umständen durch, dass das China-Bashing sich als "Ente" herausstellte? Dass man konzedieren muss, dass die anstehenden Projekte Seidenstraße und one road one belt in Kürze statistisch auffällig werden und zur Positionsumkehr zwingen?

Dass insbesondere mit einer erhöhten Nachfrage nach Rohstoffen stabilisierende Folgen für viele aufstrebende Länder auf der Agenda stehen werden? Sie kennen diese Hintergründe aus dem Forex Report/Ausblick.

Ansonsten sind Negativzinsen und Interventionen auf der Agenda:

Die schwedische Riksbank senkt den Leitzins auf ein neues Rekordtief. Der Leitzinssatz werde von minus 0,35% auf minus 0,5% zurückgenommen. Auch der Chef der SNB schloss eine Verschärfung der Negativzinsen vor dem Hintergrund der anhaltenden Überbewertung des CHF nicht aus.

Für die Fed sind negative Zinsen kein Tabuthema. Fed-Chefin Yellen schloss in der Anhörung vor dem US-Senat nicht aus, dass die Fed zu diesem Mittel greifen könnte. "Ich würde dies nicht vom Tisch nehmen", sagte Yellen. Die Fed hatte negative Zinsen 2010 bereits erwogen.

Japan ist im Kampf gegen die Stärke des JPY zu einer Intervention am Devisenmarkt bereit. Die Regierung werde die nötigen Maßnahmen ergreifen, um gegen die Stärke des JPY vorzugehen, sagte Finanzminister Taro Aso.

Keine Angst: In einem solchen Umfeld wird die EZB die Freunde auf der Negativzinsparty nicht enttäuschen. Eine Verschärfung der Negativzinssätze ist auch hier in den kommenden Monaten voraussichtlich auf der Agenda.

Aus Deutschland erreichten uns heute früh ermunternde Daten:

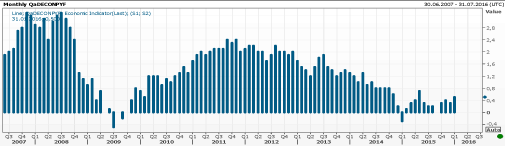

Die Verbraucherpreise stiegen im Januar um 0,5% im Jahresvergleich und erreichten das höchste Niveau seit Mai 2015.

© Reuters

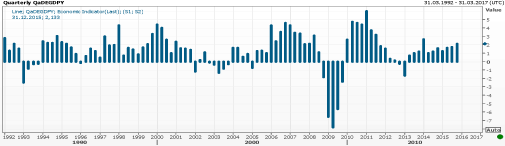

Das BIP-Wachstum stellte sich im vierten Quartal auf +0,3% im Quartalsvergleich und auf 2,1% im Jahresvergleich. Das war der höchste Wachstumsclip seit dem 1. Quartal 2014 im Jahresvergleich.

© Reuters

Die veröffentlichten Unternehmensnachrichten aus Deutschland und Europa waren heute recht erbaulich. Sowohl die Ergebnisse als auch Ausblicke passen nicht zum Sentiment des Weltuntergangsszenarios, das uns derzeit an den Finanzmärkten begleitet.

Aus Russland erreichten uns gestern erbauliche Daten:

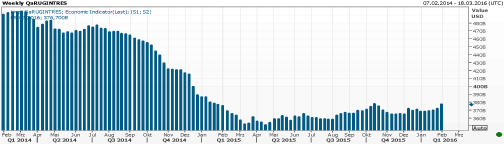

Die Devisenreserven legten per letzter Berichtswoche von 371,3 auf 376,7 Mrd. USD zu. Die Tendenz war im Jahresverlauf von Stabilität geprägt.

© Reuters

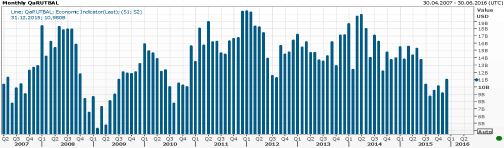

Der Handelsbilanzüberschuss stellte sich per Dezember auf 10,98 Mrd. USD nach zuvor +9,1 Mrd. USD. Erkennbar ist der Einfluss der niedrigeren Rohstoffpreise, aber was für ein Unterschied zu einigen westlichen Ländern, die mit strukturellen Defiziten in erheblichem Umfang aufwarten (USA, UK).

© Reuters

Aus den USA erreichte uns ein positives Wirtschaftsdatum:

Die Arbeitslosenerstanträge (bedingte Aussagekraft im historischen Kontext) sanken in der letzten Berichtswoche von zuvor 285.000 auf 269.000.

© Reuters

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten der Unterstützungszone bei 1.0700 - 20 neutralisiert den positiven Bias.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.