Nach deutlichem Rutsch kräftige Erholung

15.02.2016 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.1208 (08.49 Uhr. Der USD stellt sich gegenüber dem JPY auf 113.84. In der Folge notiert EUR-JPY bei 127.58. EUR-CHF oszilliert bei 1.0998.

Der Euro eröffnet heute gegenüber dem USD bei 1.1208 (08.49 Uhr. Der USD stellt sich gegenüber dem JPY auf 113.84. In der Folge notiert EUR-JPY bei 127.58. EUR-CHF oszilliert bei 1.0998.Nach einer erneut sehr schwachen Handelswoche, gab es Freitag versöhnliche Tendenzen an den westeuropäischen Ländern, während in Japan der Krisenautopilot das Ruder aus der Hand gab und Platz für einen dramatischen Tagesgewinn machte. Bevor allerdings von einer Normalisierung gesprochen werden kann, ist die (kurze?) Gegenbewegung vorerst nur ein kurzfristiger Abbau einer Verwerfung. Die Börsenampel bleibt zum heutigen Wochenstart vorerst auf "rot", aller Voraussicht sind wir zumindest kurzfristig gelb. Bei den Tagesmustern ist ein Umschalten auf grün ebenfalls kurzfristig auf der Agenda.

Die rückwirkenden Zahlen aus Europa lieferten keine wirklich neuen Erkenntnisse. Zwar fiel das Wachstum im Jahr 2015 unter dem Strich deutlich positiver aus, als in den meisten (nicht unserem ) Jahresausblicken vorhergesagt. Zum Ende des Jahres zeigen sich allerdings deutliche Bremsspuren im Wachstum, besonders in Italien zeigte sich mit 0,1% im Schlußquartal noch geringes Wachstum. Die Wirtschaftsleistung der gesamten Eurozone legte in 2015 um 1,5% zu - für dieses Jahr erwarten wir einen Wachstumsclip von 1,7-2,0%. Dabei unterstellen wir, dass die seit dem ersten Handelstag dieses Jahres aufgetretenen Streßlevels deutlich seltener in der zweiten Jahreshälfte erreicht werden.

Ein wenig Milderung brachte die Nachricht, dass die G20-Länder enger zusammen arbeiten möchten, um den Turbulenzen zu begegnen. Das Direktoriumsmitglied der Europäischen Zentralbank (EZB) Benoit Coeure hatte kürzlich mit Blick auf die Unruhe an den Währungsmärkten für ein global abgestimmtes Vorgehen plädiert. Mit weiteren Streßzuständen zeigt die Chance für weitere EZB-Maßnahmen schon zum März deutlich.

Die am Freitag veröffentlichten US-Zahlen zeigen ein Bild abnehmender Dynamik, bieten aber keine Grundlage für tiefgreifende Rezessionsängste.

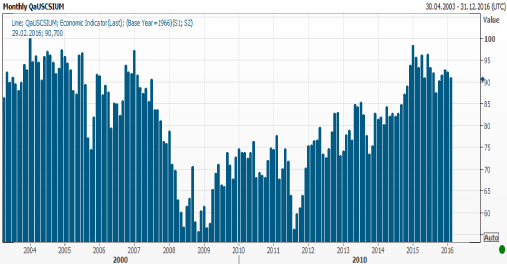

Das Verbrauchervertrauen (vorläufig) nach Lesart Uni Michigan ging um 1,3 Zähler von 92,0 Punkten auf noch 90,7 zurück. Der Index verbleibt somit auf einem erhöhten Niveau, das keinen prekären Charakter (im Gegensatz zu den letzten Konjunkturzahlen) besitzt.

Das Verbrauchervertrauen (vorläufig) nach Lesart Uni Michigan ging um 1,3 Zähler von 92,0 Punkten auf noch 90,7 zurück. Der Index verbleibt somit auf einem erhöhten Niveau, das keinen prekären Charakter (im Gegensatz zu den letzten Konjunkturzahlen) besitzt.

© Reuters

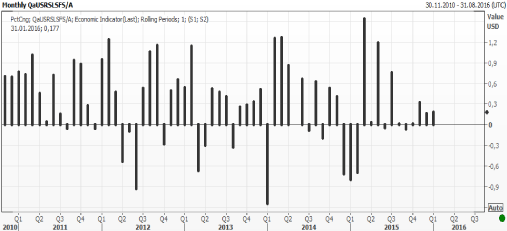

Mit der besseren Stimmung zogen auch die Einzelhandelsumsätze an. Mit einer Zunahme von 0,2% lag das Wachstum leicht über den prognostizierten 0,1%, wobei der Vormonat relativ deutlich von -0,1 auf +0,2% revidiert wurde. Ohne den abflauenden Automarkt fiel der Zuwachs um 0,1% geringer aus.

© Reuters

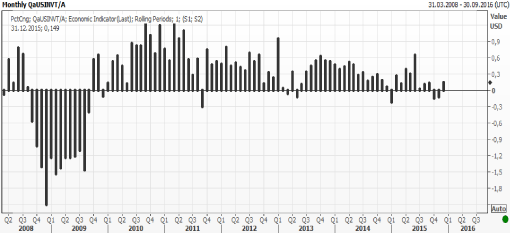

Die Lagerbestände legten um 0,1% gegenüber dem Vormonat zu. In diesem Zuge stieg die Inventory/Sales-Ratio - die Umschlagsgeschwindigkeit des gesamten Lagers- weiter auf 1,39 Monate.

© Reuters

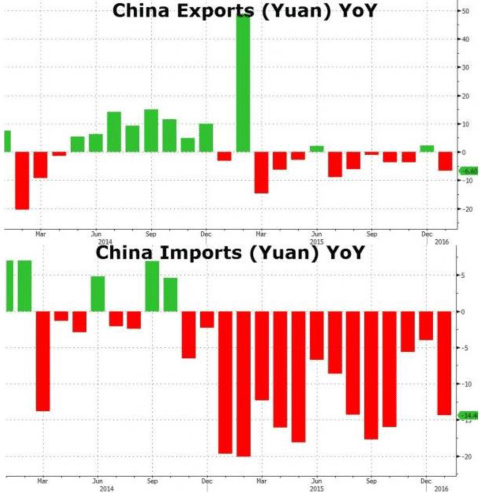

Der Blick Richtung China zeigt einmal mehr, dass das Land in der Transformation zu einer binnenlastigen Dienstleistungsgesellschaft Bremsspuren mit sich bringt. Vorsicht: Die Zahlen sind in USD- hier wirkt der abgewertete Yuan als zusätzlicher Belastungsfaktor. Im Gegensatz zu der Rubrik "Letzte Nachrichten" sehen die Zahlen in der Heimatwährung Yuan weniger dramatisch aus, weil die Zahlen um Kurseffekte bereinigt wurden.

© Zerohedge

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Erst ein Unterschreiten der Unterstützungszone bei 1.0700 - 20 neutralisiert den positiven Bias.

Viel Erfolg!

© Moritz Westerheide

Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.