"Super Tuesday" - US-Daten, das tat weh

01.03.2016 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.0885 (07.31 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0860 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 112.68. In der Folge notiert EUR-JPY bei 122.65. EUR-CHF oszilliert bei 1.0856.

Der Euro eröffnet heute gegenüber dem USD bei 1.0885 (07.31 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0860 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 112.68. In der Folge notiert EUR-JPY bei 122.65. EUR-CHF oszilliert bei 1.0856.Heute schaut die Welt gebannt auf die US-Vorwahlen. Das Ergebnis des Super-Tuesday gilt als Richtung weisend für die Kandidatenaufstellung der US-Präsidentschaftswahlen seitens der Republikaner und Demokraten.

Anders als zuvor gibt es für das US-Establishment in diesen Vorwahlen ernst zu nehmende Alternativen mit den Kandidaten Trump (R) und Sanders (D). Das politische US-Establishment ist so herausgefordert wie nie zuvor. Der Grund dieser Herausforderung liegt in der Frustration der US-Bevölkerung, die ihre Anliegen in Washington als nicht mehr vertreten wahrnimmt.

Bezüglich der mit diesen Präsidentschaftswahlen einhergehenden Unsicherheiten reagieren die Finanzmärkte recht gelassen. Das kann sich nach diesem Dienstag ändern.

Bei der EZB darf man feststellen, dass Anleiheankäufe auch in rigoroser Manier keinen Einfluss auf Rohstoffpreise haben, die mit ihrer fallenden Tendenz Kaufkraft für den Konsum der Eurozone freisetzen, was grundsätzlich positiv für die Wirtschaftslage der Eurozone ist.

Auch die Androhung weiterer Ankäufe seitens der EZB oder negativere Einlagezinssätze werden diesbezüglich keine Wirkung erzielen. Angebotsrückgänge aus dem Sektor US-Fracking/Shale haben jedoch die Qualität eine Preis treibende Funktion zu entwickeln, ebenso wie im 2. Halbjahr erhöhte Energienachfrage durch die Umsetzung der Projekte Seidenstraße und "One raod - one belt".

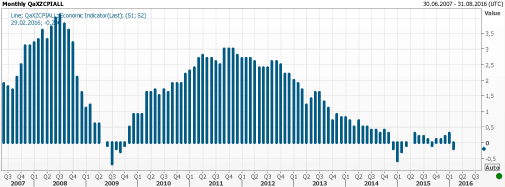

Die Verbraucherpreise der Eurozone sanken per Februar im Jahresvergleich um 0,2% nach zuvor 0,3%. Die Prognose lag bei 0,0%. Hintergrund waren per Februar sportlich niedrige Energiepreise insbesondere bezüglich der hohen Lagerbestände bei Öl und Destillaten.

Aber auch die Kernrate, die die Preisinflation aus der eigenen Volkswirtschaft misst, sank von zuvor 1,0% auf 0,8%. Die Prognose lag bei 0,9%.

Chart: Verbraucherpreise

© Reuters

© Reuters

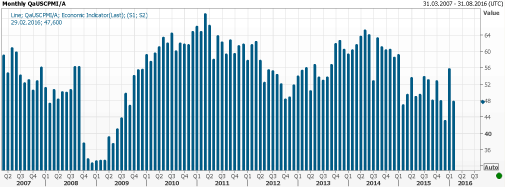

Für Konjunkturoptimisten der USA war gestern ein herausfordernder Tag. Da half auch keine Verbalakrobatik. Die Faktenlage war negativ. Der Einkaufsmanagerindex aus Chicago sank per Februar unerwartet von zuvor 55,6 Punkten auf 47,6 Zähler. Die Prognose lag bei 53,0 Zählern. Damit wurde der völlig unverständliche und historisch einmalige Anstieg des Vormonats von 43,0 auf 55,6 zu größten Teilen konterkariert. Alle Subindices kollabierten. Der Beschäftigungsindex liegt auf dem tiefsten Stand seit 2009!

Chart: Chicago PMI

© Reuters

© Reuters

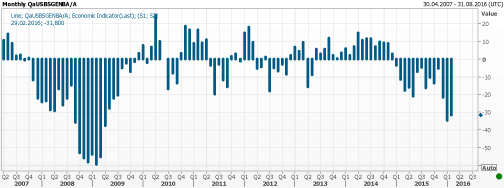

Der Einkaufsmanagerindex aus Dallas (Texas) für den Sektor Produktion bestätigte per Berichtsmonat Februar das extrem tiefe Konjunkturtal, in dem sich der Sektor Produktion befindet. Der Index legte von -34,6 auf -31,8 Punkte zu. Damit wird jedoch das dramatisch tiefe Niveau bestätigt.

Chart: Dallas Manufacturing Business Index

© Reuters

© Reuters

Der Blick auf die Subkomponenten ist ernüchternd:

© Zerohedge

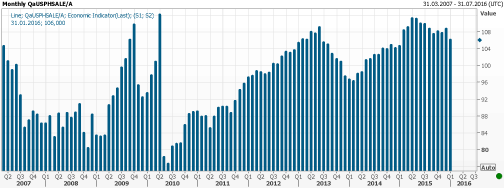

Anmerkung zu den Einkommensdaten vom letzten Freitag: Passt die in rot markierte Tendenz zu dem üppigen Einkommenswachstum? Der Index anhängiger Hausverkäufe sank von 106,8 auf 106,0 Punkte und verzeichnete per Januar mit -2,5% den stärksten Rückgang seit zwei Jahren. Die Prognose lag bei +0,5%. Mehr noch markiert der Index damit das niedrigste Niveau seit Januar 2015.

Chart: Index anhängiger Hausverkäufe

© Reuters

© Reuters

Wir haben in unserem Jahresausblick thematisiert, dass die US-Wirtschaft mit der Rezession flirten wird. Es kann ein durchaus intensiver Flirt oder sogar eine Affäre werden. Offensichtlich ist dieses Risikocluster weder von den Devisenmärkten noch von den Zentralbankinstanzen in Washington angemessen diskontiert.

Hier stellt sich nicht die Frage, ob es noch zu diskontieren ist, sondern lediglich wann! Damit ergibt sich eine hohe Übereinstimmung mit der Verneinung der US-Realität in der Phase 2007/2008 durch Märkte und Federal Reserve. "History rhymes!"

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten der Unterstützungszone bei 1.0700 - 20 neutralisiert den positiven Bias.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.