Der Deflations-Popanz

07.03.2016 | Prof. Dr. Thorsten Polleit

Unter dem Deckmäntelchen "Deflationsbekämpfung" leiten Regierungen Politiken ein, die den Sparer teuer zu stehen kommen.

Unter dem Deckmäntelchen "Deflationsbekämpfung" leiten Regierungen Politiken ein, die den Sparer teuer zu stehen kommen.Der Begriff "Deflation" löst bei vielen Schrecken aus: Die Preise verfallen, Banken, Unternehmen und auch Staaten gehen Konkurs, die Wirtschaft versinkt in Rezession, es gibt Massenarbeitslosigkeit.

Eine "Deflationsgefahr" lässt sich daher politisch instrumentalisieren: Politiker und Zentralbankangestellte erklären der Öffentlichkeit, man müsse zu "außergewöhnlichen" Maßnahmen greifen, um Schlimmeres zu verhindern.

Dazu gehört, die Zinsen auf Tiefstände abzusenken, neues Geld in Umlauf zu bringen, das Bargeld abzuschaffen und anderes mehr. Doch lassen sich derzeit Deflationsgefahren erkennen?

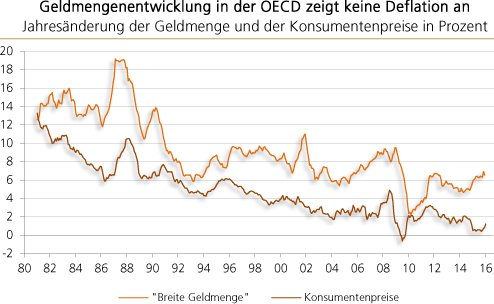

Quelle: Bloomberg

Dazu muss man sich zunächst vor Augen führen, was eine Deflation eigentlich ist. Die Antwort lautet: Eine Deflation ist ein fortgesetztes Schrumpfen der Geldmenge, fallende Preise und Wirtschaftsschrumpfung sind ihre Folgen.

Doch wohin man auch blickt: Nirgends schrumpfen die Geldmengen. In der OECD etwa wächst die Geldmenge durchaus kräftig - und zwar mit Raten, bei denen die Preise früher oder später wieder merklich steigen sollten.

Die aktuell recht gedämpfte Inflation der Konsumentenpreise erklärt sich insbesondere durch den scharfen Rückgang der Rohstoffpreise. Doch auf eine Deflation lässt das nicht schließen.

Vielmehr kommt es in den Rohstoff importierenden Volkswirtschaften zu einer Erhöhung der Kaufkraft: Man kann nunmehr mit dem gleichen Geldbetrag mehr (Rohstoff-)Güter kaufen als bisher. Das wirkt wie ein Konjunkturanschub.

Negativzins

Dass man dessen ungeachtet fast überall eine "Deflationsfeindlichkeit" antrifft, hat einen Grund. Im heutigen Schuldgeldsystem müssen die Verschuldeten in der Tat eine Deflation befürchten.

Bei einer Deflation sinken ihre Einnahmen. Gleichzeitig bleibt der Nominalbetrag ihrer Schulden unverändert. Folglich schwindet ihre Schuldentragfähigkeit, beziehungsweise sie laufen Gefahr, Bankrott zu gehen.

Zudem herrscht mittlerweile ein fast überall anzutreffender Konsens, dass die Preise im Zeitablauf steigen sollen. Denn, so ist zu hören, nur so könne die Wirtschaft dauerhaft wachsen.

Vor diesem Hintergrund kommt insbesondere auch die Negativzinspolitik zum Einsatz. Sie soll - so die offizielle Verlautbarung - die Banken zur Kreditvergabe "anstoßen".

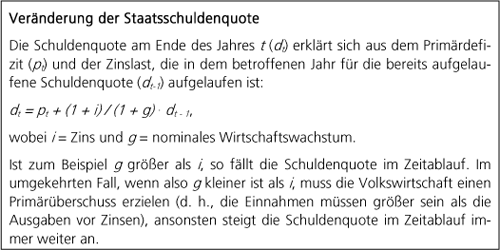

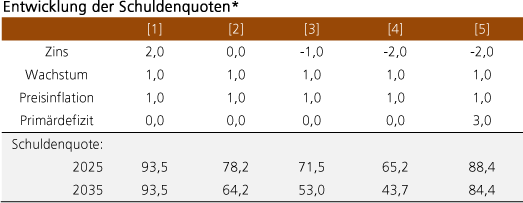

Doch es geht vermutlich um etwas anderes. Der Negativzins soll helfen, die Schuldenlasten von Staaten (aber wohl auch von Banken) zu reduzieren. Wie das funktionieren kann, zeigt die nachstehende Box.

Es zeigt sich, dass ein negativer Zins, zu dem die Schuldner sich neue Kredite beschaffen können, eine sehr starke Reduktion der Entwicklung der Schuldenquote bewirken würde.

Quelle: Eigene Berechnungen. *Schulden pro Bruttoinlandsprodukt. Angenommen wird eine Schuldenquote in 2016 von 93,5 Prozent