USA kritisch - Eurozone stabil

09.03.2016 | Folker Hellmeyer

"China-Bashing" ohne Fundament

"China-Bashing" ohne FundamentDer Euro eröffnet heute gegenüber dem USD bei 1.0975 (06.57 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0966 im asiatischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 112.58. In der Folge notiert EUR-JPY bei 123.55. EURCHF oszilliert bei 1.0955.

Die Mainstream-Analyse chinesischer Wirtschaftsdaten hat maßgeblich quantitativen und nicht qualitativen Charakter:

Das ist irritierend, denn diese solitär quantitative Analyse war auch ein Katalysator der Krise 2008/2009. Ergo blendet dieser aktuell gepflegte Ansatz die notwendigen Lernkurven aus der vorhergehenden Krise sportlich aus.

Gestern erreichten uns fraglos quantitativ schwache Export- und Importdaten aus China: Der Handelsbilanzüberschuss stellte sich per Februar auf 32,5 Mrd. USD nach zuvor 63,3 Mrd. USD. Exporte fielen von zuvor 177,5 Mrd. USD auf 126,1 Mrd. USD. Im Jahresvergleich ergab sich ein Rückgang um 25,4%. Importe verzeichneten einen Rückgang von zuvor 114,2 Mrd. USD auf 93,6 Mrd. USD. Im Jahresvergleich kam es zu einem Minus in Höhe von 13,9%.

Auf ersten Blick sind diese Daten quantitativ wenig erbaulich. Ergo muss die Frage nach dem Warum gestellt werden.

Die massive Rohstoffbaisse wirkt sich auf den Handel gemessen in Währung negativ aus. Bezüglich der Konjunkturlage stellt sich die Frage, was Preis- und was Mengeneffekt ist? Die Ölimporte Chinas sanken im Februar in Währung gemessen um 23,9%, die Menge importierten Öls nahm im Jahresvergleich aber um circa 20% zu. Ergo impliziert der Mengeneffekt das Gegenteil dessen, was der Preiseffekt aussagt.

Es gibt auf globaler Ebene einen Strukturwandel. Die "Global Player" verlagern ihre Produktionsstätten an die Absatzstätten mit der Folge eines weniger intensiven Welthandels. China baut das Geschäftsmodell der exportseitig getriebenen Ökonomie zu einer stärkeren Binnenkonjunktur um. Das hat der "Westen" eingefordert. Dieser Strukturwandel bedingt eine verringerte Dynamik im Außenhandel.

Der Zeitraum des Lunar New Year im Februar ist immer mit großen Schwankungen versehen. Man sollte diesen Monat mit dieser prominenten Feiertagsphase nicht sportlich extrapolieren. Berücksichtigt man diese qualitativen Aspekte, kommt man zu einem differenzierten und realitätsnäheren Bild. Übrigens, auch die Kupfer- und Erzimporte legten mengenmäßig zu

Im gesamten Jahr 2015 wurde über das China-Bashing die maßgeblich konjunkturelle Enttäuschung der Weltwirtschaft, der sportliche Dynamikverlust der US-Konjunktur, erfolgreich via Spin ausgeblendet. Aktuell entsteht der Eindruck, dass hier das 2. Kapitel der identischen Story aufgemacht werden soll.

Das Projekt "One road, one belt" wird nach wie vor nicht angemessen berücksichtigt. Genau dieses Projekt mag der Treiber der gesteigerten Rohstoffimporte sein. Hat die analytische und mediale Verwertung der Daten Chinas das erforderliche Fundament?

Der Datenpotpourri, der uns aus den USA erreicht, bleibt wenig erbaulich:

Die jüngsten Unternehmensnachrichten können definitiv nicht überzeugen: Das Ölunternehmen Chevron streicht 4.000 Stellen. Damit werden auch im Umfeld hochwertige Jobs verloren.

Citigroup erlitt im 1. Quartal einen Einnahmeeinbruch im Investmentbanking um 25% bei Aktien und 15% bei Anleihen. Man werde Kapazitäten (Jobs) anpassen.

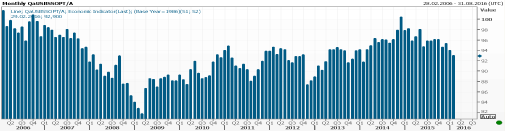

Gestern wurde der NFIB Small Business Survey per Berichtsmonat Februar veröffentlicht. Dieser Index sank unerwartet von zuvor 93,9 auf 92,9 Punkte. Damit wurde der niedrigste Wert seit Februar 2014 markiert. In diesem Zusammenhang mag es interessant sein, dass die US-Zentralbank per Oktober 2014 das Ankaufprogramm einstellte und dieser Index den höchsten Wert nach der Krise 2009 im Dezember 2014 bei 100,3 markierte.

Das aktuelle Indexniveau und mehr noch die klare Tendenz korreliert mit Phasen, in denen sich die US-Zentralbank aufgefordert sah, Konjunkturstimuli zu verteilen.

© Reuters

Aus der Eurozone erreichten uns entweder gute oder stabile Nachrichten und Daten:

Die Erwerbstätigen haben 2015 so viel gearbeitet wie seit über 20 Jahren nicht mehr. Sie leisteten laut Berechnungen des IAB-Forschungsinstituts der Bundesagentur für Arbeit fast 59 Milliarden Arbeitsstunden. Das sei das höchste Volumen seit 1992. 2015 gab es mit circa 43 Mio. Erwerbstätigen rund 4,75 Mio. mehr als 1992.

Im Vergleich zum Vorjahr legte die Arbeitszeit leicht um 0,3% zu. Das sei sowohl auf die Zunahme bei den Erwerbstätigen als auch auf den Anstieg bei der Arbeitszeit zurückzuführen, erklärte Enzo Weber vom IAB: "Die Arbeitsmarktentwicklung bleibt auch angesichts der aktuellen weltwirtschaftlichen Schwäche ein Stabilitätsanker."

Blicken wir nach Frankreich:

Im Januar nahm das Steueraufkommen im Jahresvergleich um 6,6% nach zuvor 2,6% zu, während die Staatsausgaben einen Anstieg von 1,5% verzeichneten. In der Folge fiel das Haushaltsdefizit um 200 Mio. Euro geringer aus als im Vorjahr. Höheres Steueraufkommen impliziert eben auch eine positive Konjunkturlage.

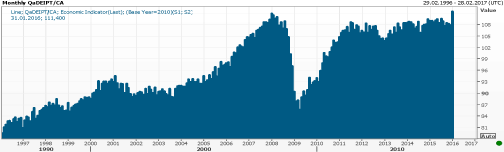

Am Montag überraschte die deutsche Industrieproduktion per Berichtsmonat Januar mit einem unerwarteten Anstieg in Höhe von 3,3% im Monatsvergleich (Prognose +0,5%). Mehr noch wurde der Vormonatswert von -1,2% auf -0,3% revidiert. Der gegebene Auftragsbestand impliziert auch hier eine solide zukünftige Verfassung dieses Sektors.

Der aktuelle Indexwert der Industrieproduktion markiert den historischen Höchststand! Was für ein diametraler Unterschied zu den USA

© Reuters

Auch die Industrieproduktion Spaniens konnte sich sehen lassen. Per Januar legte sie im Jahresvergleich um 3,2% zu. Fraglos tritt die Wahrnehmung der Konjunkturdaten hinter den politischen Auseinandersetzungen in der EU zurück. In dem Zusammenhang könnte man die Frage stellen, welche belastbaren Ursprungsursachen die Flüchtlingskrise hat? Aber das ist ein Thema, das nicht in diesem Report erschöpfend aufgegriffen werden soll.

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten der Unterstützungszone bei 1.0700 - 20 neutralisiert den positiven Bias.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.