EZB heizt Märkten ein: Turbulente Bewegungen folgen

11.03.2016 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1.1170 (07.52 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0822 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 113.50. In der Folge notiert EUR-JPY bei 126.75. EUR-CHF oszilliert bei 1.1011.

Der Euro eröffnet heute gegenüber dem USD bei 1.1170 (07.52 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.0822 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 113.50. In der Folge notiert EUR-JPY bei 126.75. EUR-CHF oszilliert bei 1.1011.Durch die vergangenen Termine ist schon im Vornherein zum gestrigen EZB Sitzungstermin der EZB klar gewesen, dass auch diese Zusammenkunft wieder für Bewegungen sorgen wird.

Dafür war die Gemengelage (sehr niedrige Inflation-, und entsprechende Erwartungen dieser) eindeutig ausgerichtet, auch wenn Mario Draghi im Vorfeld zurückhaltender war als zuletzt.

Das soll aber nicht bedeuten, dass nicht trotzdem eine große Erwartungshaltung im Markt verankert war. Und wir Analysten konnten uns über mangelnde Arbeit jedenfalls nicht beklagen. Es wurde nämlich ein ganzes Maßnahmenbündel verabschiedet und die Reaktion hierauf fiel spektakulär aus.

Gemäß der Draghi-Doktrin gab es eine neue Zinssenkungsrunde, in der sowohl der Refisatz auf 0,00% von 0,05% gesenkt wurde und die Negativzinsen für Bankeinlagen bei der EZB von -0,30% auf -0,40% weiter abgesenkt wurden. Doch nicht wie sonst üblich fanden weitere Erklärungen erst auf der anschließenden Pressekonferenz um 14.30 Uhr statt, sondern es wurden direkt weitere Maßnahmen verkündet.

So wurde die Verkündung über die Aufstockung des Wertpapierkaufprogramms, das bisher über 60 Mrd. Euro im Monat stattfand, auf 80 Mrd. Euro pro Monat heraufgeschraubt. Die ohnehin schon stark nachgefragten Anleihen reagierten stark auf diese Meldungen und wir sahen deutlich sinkende Renditen.

Neu in das Kaufprogramm aufgenommen werden Unternehmensanleihen aus dem Investment-Grade-Ratingbereich, die Notenbank tritt hier voraussichtlich ab dem zweiten Quartal dieses Jahres als neuer Käufer in Erscheinung.

Dazu kommen so genannte TLTRO Refinanzierungsgeschäfte, die Banken Geld für 4 Jahre zum Nulltarif aus Zentralbankkanälen beziehen können und für großzügige Kreditvergabe Vergünstigungen erhalten sollen.

Mit der ungewöhnlichen Kombination aus Verkündung der gesenkten Zinssätze und Ausweitung des Kaufprogramms schien das Kalkül der EZB erst einmal aufzugehen. Wie schon angedeutet, fiel die Reaktion der Märkte erst einmal eindeutig aus, die anschließende Neubewertung ließ allerdings nur kurz auf sich warten und fiel umso deutlicher aus.

Aktien pirschten sich an die 10.000 DAX-Punkte heran nur um dann verkauft zu werden und knappe 500 Punkte abzugeben. Heute Morgen zeichnet sich bereits eine deutliche Erholung des großes Vortagesverlustes ab. Aktuell notiert der DAX um 9.700 Punkte.

© Reuters

EUR/USD gab fast 1,5 Cent nach, bevor der Kurs umkehrte und 3 Cent auf zeitweise über 1,1200 zulegte.

© Reuters

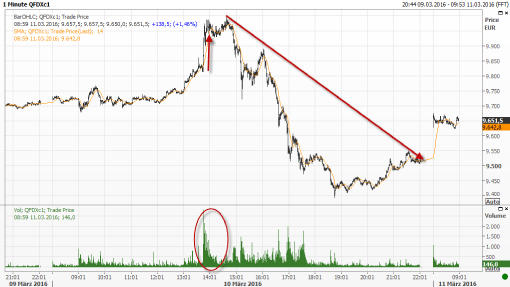

Ein ähnliches Muster zeigte sich bei den Europäischen Staatsanleihen, zuerst fielen die Renditen (=steigende Kurse), um dann deutlich zu korrigieren.

© Reuters

Die Reaktion ist wie ein klarer Warnhinweis an die EZB zu verstehen. Zwar wurde die erste Ankündigung gekauft, aber in der Folge setzten sich deutliche Zweifel an der Draghi-Doktrin durch. Ein wichtiger Punkt war seine Aussage, dass es vorerst keine weiteren Zinssenkungen geben soll. Nur ist dieser Punkt unserer Meinung nach nicht als klares Bekenntnis zu verstehen, sondern als interpretierungsbedürfte Aussage aufzufassen.

Weitere Zinssenkungen sind auf keinen Fall ausgeschlossen, sondern nur nicht auf der kurzfristigen Agenda und immer abhängig von der weiteren Inflations-(Erwartung)Entwicklung

Da die EZB durch ihre ultralockere Geldpolitik in den letzten Jahren schon keine Inflation erzeugen konnte, aber die Dosis ständig weiter erhöht, steigen die globalen Gefahren aus der Geldpolitik immer weiter.

Die Annahme, dass immer niedrigere Zinsen automatisch die Kreditvergabe fördern und auch immer mehr Liquidität irgendetwas an dem maladen Status quo verändert, ist definitiv nicht zielführend!

Man muss sich die Frage stellen, warum Banken bei großer Überversorgung überhaupt das Geld aus den Refinanzierungsgeschäften abrufen sollen, wenn die Kreditnachfrage nur sehr moderat wächst. Gleichzeitig leiden die Banken unter immer strengeren Kapitalregeln und achten besonders in Südeuropa sehr genau auf auskömmliche Risikoprämien für Kredite an kleine und mittlere Unternehmen, die in diesen Ländern das Rückgrat der Wirtschaft bilden.

Große Unternehmen verfügen angesichts der stabilen wirtschaftlichen Erholung und des Niedrigzinsumfeldes ohnehin seit Jahren über große Kasse Positionen und treten nicht als Kreditnachfrager in Erscheinung oder nutzen die günstigen Refinanzierungsbedingungen durch die Ausgabe von Anleihen. So oder so wird das Kreditgeschäft der Banken hiervon negativ beeinflusst. Die EZB täte gut daran zu akzeptieren, dass der Patient die verabreichte Dosis nicht verträgt und weitere Symptombehandlungen das Kernproblem nicht in Ansätzen beheben wird. Ganz im Gegenteil: Die Nebenwirkungen durch die falsche Medikation könnten bald die bisherige Krankheit überschatten und eine ungeahnte Dimension in dramatischer Form erreichen.

Nicht zu vergessen ist dabei, wie die lockere Geldpolitik der EZB auf andere Volkswirtschaften und Notenbanken abfärbt. Der globale Abwertungs- und Zinssenkungswettlauf bekommt durch die letzten Geschehnisse neue Dynamik.

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten der Unterstützungszone bei 1.0700 - 20 neutralisiert den positiven Bias.

Viel Erfolg!

© Moritz Westerheide

Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.