Goldpreis fällt auf 3½-Monatstief

30.05.2016 | Eugen Weinberg

Energie

EnergieDie Ölpreise geben aufgrund eines festeren US-Dollar zum Auftakt in die neue Handelswoche leicht nach, handeln aber weiterhin oberhalb von 49 USD je Barrel. Die letzte Woche schlossen die Ölpreise mit einem Plus von ca. 2% ab. Die hohen außerplanmäßigen Produktionsausfälle in Kanada und Nigeria geben den Preisen nach wie vor Unterstützung, ebenso der deutliche Rückgang der US-Rohöllagerbestände und der fortgesetzte Rückgang der US-Ölproduktion. Am Freitag berichtete Baker Hughes einen neuerlichen leichten Rückgang der Bohraktivität in den USA.

Die Hoffnung auf eine Trendwende hat sich somit als verfrüht erwiesen, nachdem die Zahl der aktiven Ölbohrungen in der Woche zuvor erstmals seit Mitte März stagniert hatte. Offensichtlich ist das aktuelle Preisniveau noch nicht hoch genug, damit es für Schieferölproduzenten wieder attraktiv wird, nach Öl zu bohren. Immerhin lässt sich eine Stabilisierung der Bohraktivität auf niedrigem Niveau feststellen.

Die US-Rohölproduktion dürfte daher in den kommenden Wochen weiter zurückgehen. Der Fokus richtet sich bereits auf das halbjährliche OPEC-Treffen an diesem Donnerstag.

Wir rechnen nicht damit, dass es zu einer Einigung auf ein bestimmtes Produktionsziel kommen wird. Zwar will der Irak über eine Deckelung der Ölproduktion sprechen. Der Iran und Saudi-Arabien dürften dazu aber nicht bereit sein. Der Iran will erst das Vorsanktionsniveau erreichen, Saudi-Arabien wiederum macht eine Beteiligung des Iran zur Bedingung. Interessant wird daher sein, wie stark der Iran seine Ölproduktion im Mai steigern konnte. Schätzungen dazu geben Reuters und Bloomberg morgen bekannt.

Edelmetalle

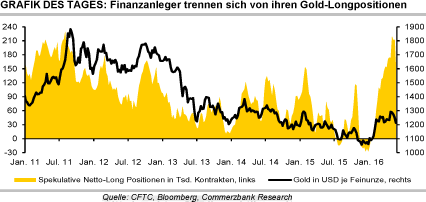

Der Goldpreis ist am Morgen auf ein 3½-Monatstief von 1.200 USD je Feinunze gefallen. Vom 15-Monatshoch Anfang Mai hat der Goldpreis somit gut 100 USD verloren. Silber handelt erstmals seit Mitte April unterhalb von 16 USD je Feinunze. Hier beläuft sich der Rückgang seit Anfang Mai auf gut 2 USD. Auslöser war eine weitere Zunahme der Zinserhöhungserwartungen in den USA, nachdem Fed-Chefin Yellen am Freitag einen Zinsschritt in den nächsten beiden Monaten als "möglicherweise angemessen" bezeichnete. Damit hat sie den Wortlaut des Protokolls der April-Sitzung und die Äußerungen zahlreicher Fed-Vertreter bestätigt.

Die Wahrscheinlichkeit für eine Zinserhöhung im Juni beträgt laut Fed Fund Future mehr als 30%, für eine Zinserhöhung spätestens im Juli mehr als 50%. Insbesondere spekulative Finanzanleger ziehen sich vor diesem Hintergrund aus ihren Gold-Positionen zurück. Die Netto-Long-Positionen dieser Anlegergruppe gingen in der Woche zum 24. Mai um 56 Tsd. auf 156,5 Tsd. Kontrakte zurück. Das war der stärkste Wochenrückgang seit Beginn der Datenreihe vor 10 Jahren.

Ähnlich heftig war der Positionsabbau Anfang November 2015, als die Netto-Long-Positionen innerhalb von zwei Wochen um 100 Tsd. Kontrakte abgebaut wurden. Auch damals war die Fed der Auslöser, als sie bei ihrer Sitzung Ende Oktober mit einem falkenhaften Begleitkommentar überraschte und damit den Markt auf eine Zinserhöhung im Dezember vorbereitete. Damals gab der Goldpreis von 1.200 USD bis Mitte Dezember auf 1.050 USD nach. Somit könnte der Goldpreis noch um ca. 50 USD nachgeben.

Industriemetalle

Das Thema der Produktionsüberkapazitäten (wohl auch im Stahlsektor) dürfte auch auf dem sog. US-China Wirtschafts- und Strategiedialog am 6. und 7. Juni diskutiert werden, nachdem diese bereits auf dem G7-Gipfel letzte Woche thematisiert wurden. Dabei hat China, das wohl für einen Großteil der Überkapazitäten verantwortlich ist, nur wenige Schritte in Richtung Marktbereinigung unternommen. Daher haben die USA massive Schutzzölle für wichtige Stahlimporte aus China eingeführt.

Es bleibt abzuwarten, ob sich weitere wichtige Zielländer gegen die chinesischen Stahlerzeugnisse "abschotten". Es wäre allerdings verkehrt, die jüngste Stahlpreisschwäche in China - die Baustahlpreise an der Shanghaier Warenterminbörse SHFE sind mittlerweile erneut unter die wichtige Marke von 2.000 Yuan pro Tonne auf den niedrigsten Stand seit Anfang März gefallen - darauf zurückzuführen.

Vielmehr dürfte dafür der Rückzug der spekulativen Anleger verantwortlich gemacht werden, die den massiven Preisanstieg im März und April ausgelöst haben dürften. Nicht nur bei Stahl werden die Anleger aktuell skeptischer. Die CFTC-Daten zeigen, dass die Finanzanleger an der COMEX aktuell so negativ zu Kupfer gestimmt sind wie selten zuvor. Die Märkte in London und New York sind heute aufgrund von Feiertagen geschlossen.

Agrarrohstoffe

Der Internationale Getreiderat IGC hat seine Schätzung für die weltweite Weizenproduktion um 5 Mio. auf 722 Mio. Tonnen erhöht und sich damit der Schätzung des US-Landwirtschaftsministeriums USDA angenähert, welche bei 727 Mio. Tonnen liegt. Die Anhebung erfolgte vor allem aufgrund besserer Aussichten für die Ernten in den USA, Russland und der EU.

Für die EU liegt der IGC etwa gleichauf mit der neuen Prognose der EU-Kommission, die sich ebenfalls nochmals optimistischer als im Vormonat zeigt und die EU-Weichweizenernte 2016/17 bei 145,1 Mio. Tonnen ansetzt. Zwar verfestigt sich auch beim IGC die Erwartung eines weiteren globalen Überschusses am Weizenmarkt; mit 5 Mio. Tonnen wird dieser aber deutlich geringer als vom USDA mit 14 Mio. Tonnen geschätzt.

Auch bei Mais hob der IGC die weltweit erwartete Erntemenge 2016/17 um 5 Mio. Tonnen auf 1.003 Mio. Tonnen an, 3,3% mehr als in der noch laufenden Saison. Im Vergleich zum Vorjahr, als die Mai-Prognosen von IGC und USDA rund 30 Mio. Tonnen auseinander lagen, ist der Abstand derzeit mit 8 Mio. Tonnen aber gering. Vorsichtiger ist der IGC trotz einer Anhebung um 5 Mio. Tonnen insbesondere für die USA. Hier liegt der IGC noch immer 10 Mio. Tonnen unter dem USDA.

Für die EU hat der IGC zuletzt sogar seine Prognose gesenkt. Mit 63,7 Mio. Tonnen liegt er nun nicht nur unter dem USDA, sondern auch unter der EU-Kommission, die ihre Prognose für die EU-Maisernte 2016/17 gerade leicht auf 65,8 Mio. Tonnen anhob. Da der IGC auch die globale Nachfrage höher als bisher ansetzt, verschwindet der kleine bisher prog¬nostizierte Überschuss. Wie das USDA erwartet der IGC nun einen ausgeglichenen Maismarkt.