US-Industrie, US-Baubranche und US-Automarkt schwach ...

02.09.2016 | Folker Hellmeyer

... aber guter Arbeitsmarkt?

... aber guter Arbeitsmarkt?Der Euro eröffnet heute gegenüber dem USD bei 1.1199 (07.45 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1127 im europäischen Handel markiert wurde. Der USD stellt sich gegenüber dem JPY auf 103.35. In der Folge notiert EUR-JPY bei 115.75. EUR-CHF oszilliert bei 1.0971.

Bevor wir uns den US-Daten bezüglich des anstehenden US-Arbeitsmarktberichts widmen, ist es erforderlich, über den Tellerrand hinauszugucken.

Der IWF liefert vor dem anstehenden G-20 Treffen kritische Töne bezüglich des Wachstums der Weltwirtschaft. Der IWF hatte zuletzt eine kritische Haltung zu den westlichen monetären Experimenten der letzten sieben Jahre eingenommen und implizit das Modell Chinas und der aufstrebenden Länder im Rahmen des Projekts "One Road - One Belt" empfohlen - Infrastrukturaufbau gekoppelt mit Fiskalpolitik.

Gleichzeitig fordert der IWF mehr globale Kooperation auf ökonomischem Gebiet und damit auch auf dem politischen Terrain. Dazu passt auch die Einlassung des Architekten der US-Außenpolitik der USA Brzezinski, der jetzt laut seinem Interview im Magazin The American Interest auf die Karte Kooperation anstatt Konfrontation setzt.

Dazu passt das Handeln Japans: Laut Medienberichten erwägt das japanische Wirtschaftsministerium einen Einstieg bei dem russischen Energieunternehmen Rosneft. Das angestrebte Einstiegsvolumen solle bei 10% des russischen Ölgiganten liegen. Es soll eine breite Kooperation im Energiesektor mit Russland im Gespräch sein. Auch China ist an einer Beteiligung interessiert. Zum Verkauf stehen insgesamt 19,5% des größten weltweiten börsennotierten Ölkonzerns.

Dazu passt definitiv nicht die jüngste Handlung der US-Regierung: Laut US-Finanzministerium wurden weitere Unternehmen wegen der Ukrainekrise auf die Sanktionsliste gesetzt. Die Bauunternehmen Mostrtrest und SGM Most, die am Brückenbau zwischen Russland und Krim beteiligt sind, werden nun sanktioniert als auch weitere Tochterunternehmen des staatlichen Konzerns Gazprom.

Bezüglich der Eurozone und Deutschlands stellt sich die Sanktionsfrage auch hinsichtlich des Niveaus der Demokratie, der massiven Korruption in der Ukraine als auch der Nichteinhaltung von Minsk II durch Kiew (nicht nur Donezk, was ist Aktion, was Reaktion?), ob wir mittel- und langfristige Chancen nutzen oder Chancen zerstören wollen

Das konjunkturelle Umfeld bietet grundsätzlich den Rahmen für die Entwicklung des Arbeitsmarkts. Diesbezüglich ergibt sich eine Diskrepanz im ersten Halbjahr 2016 in den USA. Das Wachstum lag bei maladen 0,95% auf das Jahr hochgerechnet, dennoch wurden angeblich in der ersten sieben Monaten pro Monat 186.000 neue Jobs geschaffen. Im laufenden Monat sollen es erneut 180.000 Jobs sein.

US-Automarkt per August: Die Absätze im Kfz-Sektor brachen per Berichtsmonat August in der auf das Jahr hochgerechneten Fassung unerwartet stark ein. Sie stellten sich auf 16,98 Mio. Kfz nach zuvor 17,88 Mio. Kfz. Die Prognose lag bei 17,25 Mio. Fahrzeugen. Oooops

© Reuters

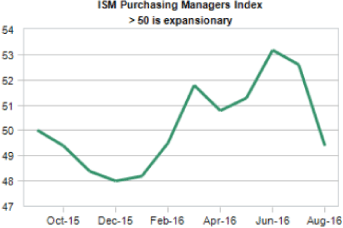

Der ISM-Einkaufsmanagerindex für den Sektor Produktion (12% der US-Wirtschaft) brach per August vom Markt unerwartet von zuvor 52,6 auf 49,4 Punkte ein (tiefster Wert seit Januar 2016). Die Prognose lag bei 52,2 Zählern. Der Produktionsindex kollabierte von 55,4 auf 49,6 Punkte (Tiefpunkt seit 02/2014). Der Auftragsindex kollabierte von 56,9 auf 49,1 Punkte (Tiefstwert seit 12/2015). Der Beschäftigungsindex sank von 49,4 auf 48,3 Zähler (Tiefpunkt seit März 2016).

© Moodys Economy

Die Bauaufträge sollten laut Konsensusprognose per Juli um 0,5% zulegen. Das war nicht der Fall. Es kam zu einem unveränderten Ergebnis.

Die nachfolgende Grafik verdeutlicht, dass das Niveau 2006 wieder erreicht wurde. Das ist jedoch eine nominale Betrachtung - Bevölkerungswachstum und Inflation sollten bei der Interpretation nicht ausgeblendet werden. Die Chance einer Topbildung ist nicht von der Hand zu weisen.

© Moodys Economy

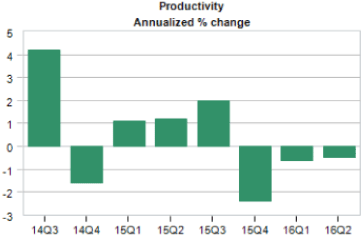

Die US-Produktivität enttäuschte erneut. Per 2. Quartal 2016 wurde der Wert von -0,5% auf -0,6% revidiert. Die Prognose lag bei -0,5%. Damit kam es das dritte (!) Quartal in Folge zu merklichen Rückgängen.

© Moodys Economy

Konsum spielt die entscheidende Rolle in der US-Wirtschaft. Ergo werfen wir einen Blick auf die Jahresvergleichsraten in der Redbook-Serie: Mit einem Anstieg um 0,6% im Jahresvergleich (ohne Inflationsbereinigung) ergibt sich ein düsteres Bild. Nachfolgender Chart verdeutlicht die Dynamikverluste eindringlich.

© Reuters

Vor diesem Hintergrund sind wir in unserem Team gespannt, was uns das Bureau of Labor Statistics heute als "verdauliches" Datenmenü bezüglich des US-Arbeitsmarkts anbieten will und mehr noch anbieten wird. Aber wir sind natürlich in Zeiten, in denen das "Old Esablishment" in den USA bezüglich der anstehenden Wahlen gefordert ist, wie auch immer

Aktuell ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten des Unterstützungsniveaus bei 1.0950 - 1.0970 dreht den Bias.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.