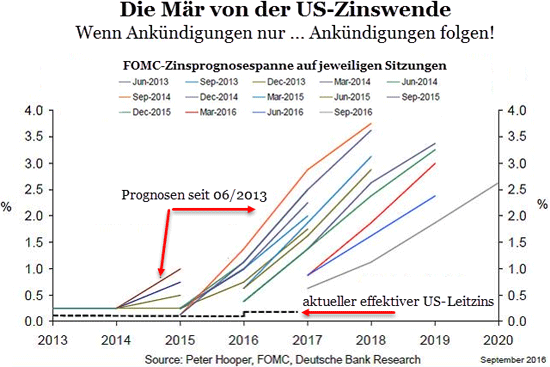

Die Mär von der US-Zinswende

07.10.2016 | Mack & Weise

Geldpolitik

Geldpolitik

US-Notenbank Fed: Zinserhöhung nicht ohne Ja-Votum der"Märkte"!

Statt wie noch im Dezember 2015 angekündigt, die Zinsen in 2016 bis zu vier mal zu erhöhen, ließen die US-Zinsplaner auch die sechste Gelegenheit dazu ungenutzt verstreichen.

Zwar sollen nun die US-Zinsen im kommenden Jahr eventuell oder auch gewiss bis zu dreimal angehoben werden, doch darauf wetten sollte man besser nicht. Denn seit der "Magier" Alan Greenspan den "Markt" 1994 (letztmalig) mit einer von diesem nicht erwarteten Zinsanhebung "schockte", lässt man sich in der Fed - dem Wohlstandseffekt "zuliebe" - von den Erwartungen des "Marktes" inspirieren. Auch muss man nur eins und eins zusammenzählen, um zu ahnen, dass die Fed alles unterlassen dürfte, was ein (vorzeitiges) Platzen der gewaltigsten Finanzblase der Menschheit forcieren könnte - the (Bubble-)show must go on.

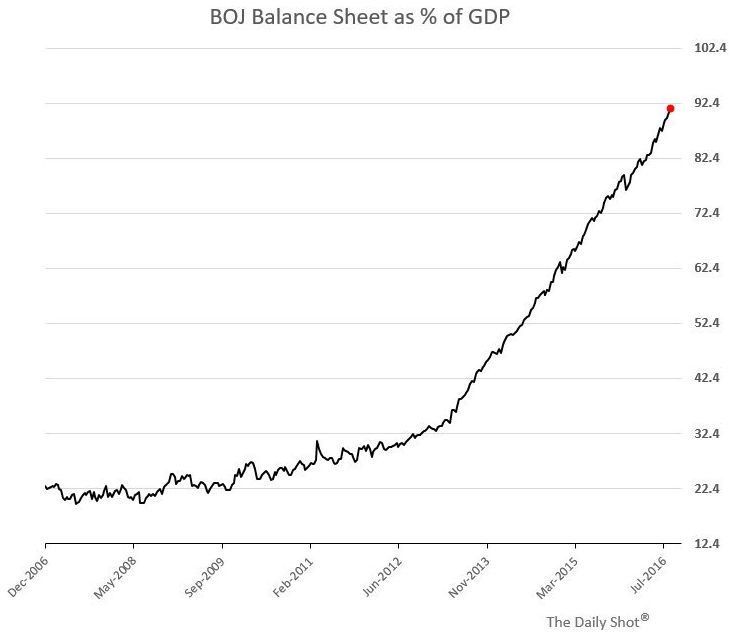

Bank of Japan: Der Markt sind wir!

Ab sofort wird die drittgrößte Volkswirtschaft der Welt durch eine Zentralbank dirigiert, die sich nun offen zur (noch immer gescheiterten) Planwirtschaft bekannt hat! So akzeptiert die das Negativzinsexperiment als gescheitert erklärende BoJ für 10-jährige Staatsanleihen nur noch einen Zins, den Null-Zins. Eigens dafür wurde das seit 2014 laufende 80-Bill.-Yen-Dauer-QE-Programm "flexibilisiert", in seiner Höhe und (Un-)Endlichkeit.

Zwar spielt die (Notenbank-)Musik noch laut und lauter, doch muss man angesichts der nicht ignorierbaren fatalen Nebenwirkungen dazu auch noch "alternativlos" tanzen, insbesondere, wenn einem die Musik der um sich greifenden "Marktmanipulation/-verstaatlichung" partout nicht gefallen kann?

Konjunktur

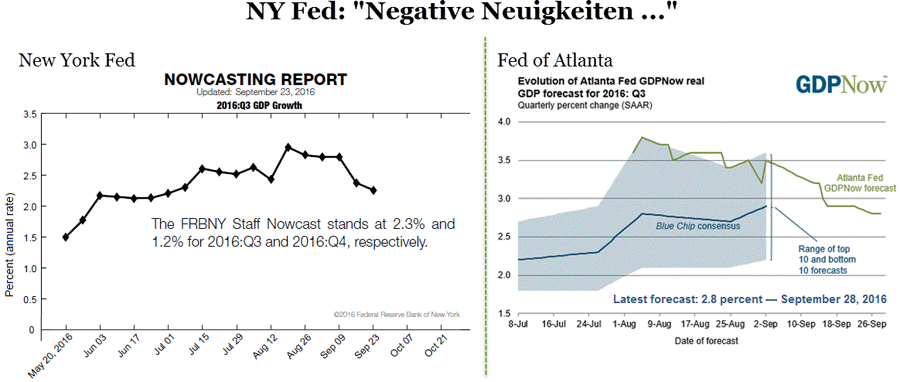

USA: Yellen´s rosarote Welt

Während die Fed-Chefin Yellen zuletzt wiederholt die Stärke der US-Ökonomie beschwor, revidierten die New York Fed als auch die Fed of Atlanta ihre jeweiligen Live-Wachstumsprognosen abwärts! Damit setzt sich ein langfristiger Trend fort, befindet sich doch die US-Wirtschaft - wie es eine Studie der renommierten Harvard Business School ("Problems unsolved and a nation divided") erst jüngst nachwies - schon seit Jahrzehnten auf dem absteigenden Ast.

Japan: Der (BoJ-)Wahnsinn wird gefeiert, die Realität ignoriert

Zwar beweist die BoJ, dass sie ohne Ende Geld drucken kann, doch eines vermochte sie (gerade deshalb) nicht: der Konjunktur damit auf die Sprünge zu helfen. Wie zum Beweis legten Japans Exporte im August den elften Monat in Folge den Rückwärtsgang ein (-9,6%), während die Importe um 17,3% einbrachen - den 20. Monat in Folge!

Finanzmärkte

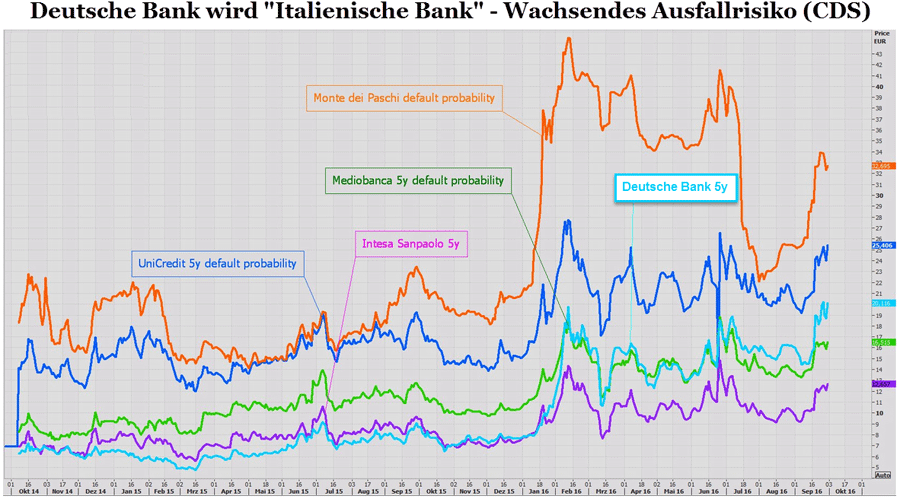

Bankenkrise 2.0?: Ein Finanzsystem so stabil wie ein Kartenhaus!

Die umgerechnet rund 12,5-Mrd.-Euro-Strafzahlungsforderung des US-Justizministeriums an die Deutsche Bank dürfte das von ihr laut IWF ausgehende größte Systemrisiko nicht kleiner gemacht haben - im Gegenteil! Kleiner aber wurde nach einer Halbierung des Aktienkurses allein seit Jahresbeginn definitiv die Marktkapitalisierung der Bank, die mit gut 16 Mrd. Euro nun beinahe mit der US-Forderung identisch ist.

Doch selbst wenn es der Bank gelingen sollte, die (völlig überzogene) Forderung noch deutlich zu reduzieren, die Probleme werden kaum kleiner. Bereits jetzt können die Preise für Kreditausfallversicherungen der Bank locker mit denen der Pleitebanken aus Italien "konkurrieren", ein Zustand, der sich nicht dadurch auflöst, dass DB-Chef Cryan - wie einst Lehman-Chef Fuld - die "komfortable Liquiditätsausstattung" der Bank beschwört.

Fondsmanager-Kommentar

Obwohl der Goldpreis im September trotz einens starken Monatsbeginns im Vergleich zum Vormonat letztlich nur stagnierte, blieb Gold eines der erfolgreichsten Investments des Jahres (+20% auf Eurobasis). Gleiches gilt aber auch für den Edelmetallminensektor, der nach einem rasanten 7-monatigen Kursanstieg und einer (gesunden) Korrektur im August im Verlauf des Septembers nun volatil konsolidierte. Angesichts der konsequenzreichen Geldpolitik gibt es keinen Grund für Aktionismus, vielmehr liefert diese fast täglich neue Gründe dafür, jederzeit im Edelmetallsektor investiert sein zu müssen bzw. Korrekturphasen als Nachkaufchancen zu verstehen.

© Mack & Weise GmbH

Vermögensverwaltung