Unsicherheit steigt - Chancen nutzen

17.10.2016 | Prof. Dr. Thorsten Polleit

Die Unsicherheit, die sich aus dem internationalen wirtschaftlichen und politischen Umfeld für Kapitalmarktanleger ergibt, steigt. Zwar sind derzeit keine unmittelbaren und offensichtlichen Rezessionsgefahren für die Weltwirtschaft zu erkennen. Jedoch gibt es eine Vielzahl von Entwicklungen, die die Aussichten für das Wirtschaftswachstum eintrüben und die noch für erhebliche Turbulenzen auf den Finanz- und Rohstoffmärkten sorgen können. Im Folgenden sei auf einige von ihnen hingewiesen.

Die Unsicherheit, die sich aus dem internationalen wirtschaftlichen und politischen Umfeld für Kapitalmarktanleger ergibt, steigt. Zwar sind derzeit keine unmittelbaren und offensichtlichen Rezessionsgefahren für die Weltwirtschaft zu erkennen. Jedoch gibt es eine Vielzahl von Entwicklungen, die die Aussichten für das Wirtschaftswachstum eintrüben und die noch für erhebliche Turbulenzen auf den Finanz- und Rohstoffmärkten sorgen können. Im Folgenden sei auf einige von ihnen hingewiesen.Extrem expansive Geldpolitik

Die Zentralbanken haben seit geraumer Zeit die Geldschleusen geöffnet. Die Geldmengen wachsen deutlich stärker als die Wirtschaftsleistung. Die Zinsen befinden sich nach wie vor nahe Rekordtiefständen. Das treibt nicht nur die Konjunkturen an, es bläht vor allem auch die Preise auf den Bestandsgütermärkten - also die Preise für Aktien, Grundstücke, Häuser etc. - künstlich auf. Halten die Zentralbanken an diesem Kurs fest, wird die Preisinflation irgendwann aus dem Ruder laufen; beenden sie die expansive Geldpolitik vorzeitig, droht den Wirtschaften und Finanzmärkten der Einbruch.

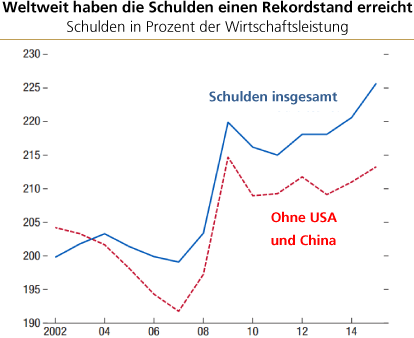

Schulden haben Rekordhoch erreicht

Seit der internationalen Finanz- und Wirtschaftskrise 2008/2009 sind die Schulden weltweit stark gestiegen und haben mittlerweile eine Rekordhöhe erreicht: In 2015 erreichte die Verschuldung 152 Billionen US-Dollar. Das waren 225 Prozent des weltweiten Bruttoinlandsproduktes. Wie konnte das geschehen?

Das Problem der hohen Schuldenlasten wurde "bekämpft", indem noch mehr Schulden gemacht wurden. Das war insbesondere deswegen möglich, weil die Zentralbanken die Zinsen extrem stark abgesenkt haben. Finanziell überdehnte Schuldner konnten so nicht nur ihre Altkredite mit neuen Krediten refinanzieren, die einen niedrigeren Zins trugen. Die extrem niedrigen Zinskosten haben viele Kreditnehmer auch ermuntert, noch mehr Schulden zu machen. Die weiter anwachsenden Schulden machen die Volkswirtschaften in wachsendem Maße abhängig von einer Fortführung der Po-litik der niedrigen Zinsen und der Geldmengenvermehrung.

Quelle: IWF, Fiscal Monitor: Debt - Use It Wisely, 2016, S. 2.

Zukunft der EU ungewiss

Die Entscheidung der Briten am 23. Juni 2016, aus der Europäischen Union (EU) auszuscheiden ("Brexit"), stellt das gesamte EU-Projekt in seiner bisherigen Ausrichtung in Frage. Am 7. Oktober vollzog auch noch der Präsident der EU-Kommission, Jean Claude Juncker, bei einer Konferenz aus Anlass des 20. Geburtstages der Stiftung von Jacques Delors in Paris ein überraschende Kehrtwende: "Wir müssen die Vereinigten Staaten von Europa vergessen", so Juncker. Bewahrheiten sich diese Worte, so wäre das ein fundamentaler Kurswechsel. Damit wäre die bisherige Geschäftsgrundlage des Euro entzogen, und das hätte vor allem auch negative Rückwirkungen auf die Euro-Banken.

Euro-Bankenkrise ist zurück

Die Aussichten, dass das EU-Projekt nicht länger auf Vereinheitlichung und Zentralisation hinarbeitet, sondern dass es möglicherweise rückabgewickelt wird, ist für die ohnehin angeschlagenen Euro-Banken ein großes Problem. Denn politisch wird es zusehends schwerer werden, innerhalb der Staatengemeinschaft Zustimmung für neue und teure "Banken-Rettungspakete" zu finden. Das erhöht die Verwundbarkeit der Euro-Banken und macht sie in noch stärkerem Maße abhängig von den Finanzspritzen der Europäischen Zentralbank (EZB). Mit anderen Worten: Will man die Euro-Banken vor dem Zusammenbruch bewahren, wird das einen noch stärkeren Einsatz der elektronischen Notenpresse erforderlich machen.

Wachsende Zweifel am Freihandel

In vielen Ländern äußern Menschen mittlerweile Zweifel oder gar Ablehnung am Freihandel. Protektionistische Maßnahmen sind wieder salonfähig geworden. Damit fällt der wohl wichtigste Wachstumstreiber für die Weltwirtschaft - und das ist die internationale Arbeitsteilung und das grenzüberschreitende Investieren - in Ungnade. Doch nicht nur die materielle Prosperität würde durch eine Einschränkung des freien Handels beeinträchtigt. Auch die Wahrscheinlichkeit für neuerliche politische Konfliktpotenziale nimmt dann zu - weil eben auch die friedenstiftende Wirkung des Freihandels verloren geht.

Unklarheit über Amerikas Rolle in der Welt

Der Ausgang der US-Präsidentenwahl am 8. November dürfte für die Finanzmärkte ebenfalls ein bedeutsames Ereignis sein, zumindest kurzfristig. Fällt die Wahl auf Hillary D. Clinton, würde das aus Sicht der internationalen Finanzmarktakteure vermutlich als Kontinuität der bisherigen US-Wirtschafts- und -Außenpolitik gesehen werden. Fällt die Wahl hingegen auf Donald J. Trump, könnte es zu mitunter erheblichen wirtschafts- und außenpolitischen Veränderungen kommen. Das würde nicht nur das amerikanische Verhältnis zu China, sondern vor allem auch die aktuelle Konfrontation mit Russland und dem Krieg in Syrien betreffen.