Angebot und Nachfrage am Goldmarkt: Die große Illusion (Teil 1/2)

26.12.2016 | Jan Nieuwenhuijs

")

- Seite 2 -

GFMS zufolge setzt sich das Angebot zusammen aus dem Minenausstoß, der recycelten Goldmenge und den Netto-Absicherungsgeschäften. Die Nachfrage umfasst auf der anderen Seite Schmuck, industrielle Anwendungen, Privatinvestments und die Nettokäufe des offiziellen Sektors. Werden diese Daten aufsummiert, ergibt sich ein physischer Überschuss oder ein physisches Defizit. Davon werden anschließend die Bestandsänderungen der ETFs und Börsen addiert bzw. subtrahiert und man erhält eine Nettobilanz.GFMS erweckt gerne den Anschein, dass diese Bilanz vollständig sei und verkündet von Zeit zu Zeit eine positive Korrelation zwischen dem Goldpreis und dem jeweiligen Überangebot oder Defizit. Von der Wahrheit ist das allerdings weit entfernt, wie ich im Folgenden Schritt für Schritt zeigen werde.

Der Großteil von Angebot und Nachfrage bleibt unberücksichtigt

Die wichtigste Größe, die in diesen Statistiken außen vor gelassen wird, bezeichnen wir nachfolgend als institutionelles Angebot bzw. institutionelle Nachfrage. Diese ergibt sich aus dem Bullionhandel zwischen vermögenden Einzelpersonen und Institutionen untereinander. Das fragliche Gold wird üblicherweise in Form von Good-Delivery-Barren mit einem Gewicht von 400 Unzen (12,5 kg) und einer Feinheit von mindestens 995 oder in Form von Kilobarren mit 9999er Feinheit gehandelt. Bullionbarren können darüber hinaus auch 100 Unzen (3 kg) wiegen oder eine andere, weniger beliebte Größe haben, doch der Feingehalt beträgt im Allgemeinen nicht weniger als 99,5%.

Die Bullionbarren können ohne Änderungen von Feinheit und Gewicht gehandelt oder für die Transaktionen eingeschmolzen und neu gegossen werden, beispielsweise von Good-Delivery-Barren in 1-kg-Barren. Der institutionelle Bullionhandel schließt in manchen Fällen grenzüberschreitende Transaktionen mit ein, bei denen das Gold auch tatsächlich in ein anderes Land geliefert wird. In anderen Fällen ändert sich nur der Eigentümer, nicht jedoch der Lagerort.

Zwei Beispiele:

- Ein institutioneller Investor bestellt 400 kg Gold für sein Depot bei einer Bullionbank in der Schweiz, welches anschließend auf dem Schweizer Großhandelsmarkt und höchstwahrscheinlich in Form von Good-Delivery-Barren gekauft wird. Transaktionen dieser Art werden von GFMS nicht erfasst.

- Ein chinesischer Großinvestor kauft 100 kg Gold direkt an der Shanghaier Edelmetallbörse Shanghai Gold Exchange (SGE), d. h. auf dem chinesischen Großhandelsmarkt, in Form von Kilobarren mit einem Feingehalt von 99,99% und lässt sich diese physisch ausliefern. Auch diese Transaktion wird von keinem der Rechercheteams erfasst.

Diese Beispiele zeigen, dass die Angebots- und Nachfragestatistiken von GFMS unvollständig sind.

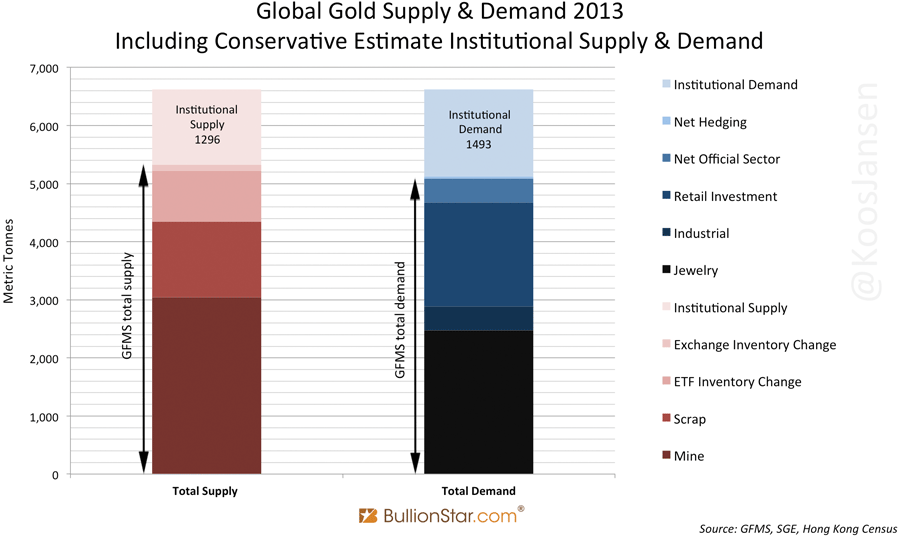

Zur Veranschaulichung der Problematik sehen Sie nachfolgend ein auf den Zahlen von GFMS basierendes Diagramm, ergänzt um meine eigene konservative Schätzung von Angebot und Nachfrage seitens der institutionellen Investoren. Unter Berücksichtigung dieser Transaktionen müssen Angebot und Nachfrage am Goldmarkt 2013 bei jeweils deutlich über 6.000 Tonnen gelegen haben.

Abb. 2: Goldangebot und -nachfrage weltweit im Jahr 2013

GFMS verwischt die Spuren mit Hilfe der LBMA

Obwohl GFMS Thomson Reuters von Zeit zu Zeit zugibt, dass die Statistiken unvollständig sind, bemüht sich das Unternehmen seit Jahren darum, Informationen über Nachfrage und Angebot seitens institutioneller Investoren vor den Lesern der jährlichen Berichte zu verbergen. Als die Nachfrage chinesischer Investoren im Jahr 2013 auf rund 1.000 Tonnen anstieg, zuzüglich mehr als 500 Tonnen in Hongkong, waren dazu kühne Taktiken nötig.

Die institutionelle Nachfrage des Ostens wird hauptsächlich mit Hilfe von Good-Delivery-Barren vom Londoner Bullionmarkt bedient, die in Kilobarren mit einem Feingehalt von 99,99 umgeschmolzen werden, da diese in Asien beliebter sind. Um diese Tatsache zu verschleiern, bemühte sich GFMS sehr, die Zahlen zu entkräften, die anzeigen, wie viel physisches Gold aus den Tresoren der Shanghaier Goldbörse ausgeliefert wurde. Man brachte sogar die London Bullion Market Association (LBMA) dazu, die Statistiken anzupassen, in denen die gesamte Goldmenge aufgeführt ist, die von den zugehörigen Scheideanstalten verarbeitet wurde. Erstaunlicherweise kooperierte die Londoner Gesellschaft. Lassen Sie mich das genauer erklären.

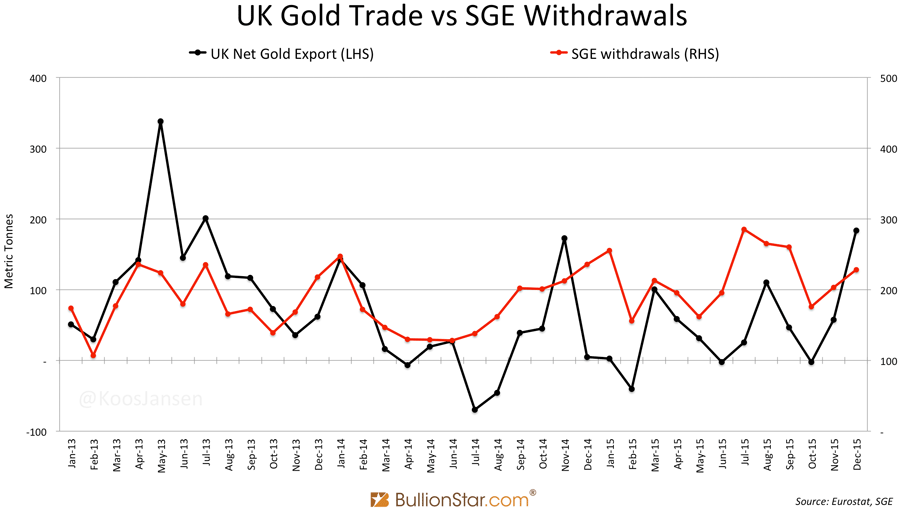

2013 geschah etwas Ungewöhnliches am globalen Goldmarkt, denn die Nachfrage der institutionellen chinesischen Investoren explodierte förmlich, zum ersten Mal in der Geschichte. Hunderte Tonnen Gold wurde zur Befriedigung dieser Nachfrage von London in die Schweiz gebracht, wo die Good-Delivery-Barren in Kilobarren umgegossen wurden. Anschließend wurden sie über Hongkong nach China eingeführt. Die Spuren der institutionellen Nachfrage waren anhand der Zollstatistiken Großbritanniens, der Schweiz und Hongkongs klar zu erkennen. Zwischen 2013 und 2015 bestand sogar eine starke Korrelation zwischen den Nettoexporten des Vereinigten Königreichs und den Goldentnahmen an der Shanghai Gold Exchange, wie der nächste Chart zeigt.

Abb. 3: Korrelation zwischen den Gold-Nettoexporten des UK und den Auslieferungen der SGE

Aufgrund der Funktionsweise des chinesischen Goldmarktes entspricht die institutionelle Nachfrage des Landes in etwa der Differenz zwischen den Goldlieferungen aus den Tresoren der SGE (Abb. 4, rote Balken) und der Nachfrage der Verbraucher im Einzelhandel (Abb. 4, violette Balken). Im folgenden Diagramm können Sie diese Differenz sehen, die das Analystenteam von GFMS in ein Dilemma brachte, insbesondere seit 2013. Mehr Informationen über den chinesischen Goldmarkt und den Umfang der dortigen institutionellen Nachfrage finden Sie in meinem Artikel "Spectacular Chinese Gold Demand 2015 Fully Denied By GFMS And Mainstream Media".