Gold- und Silberaktien vor massiver Preisexplosion!

03.08.2017 | Dr. Uwe Bergold

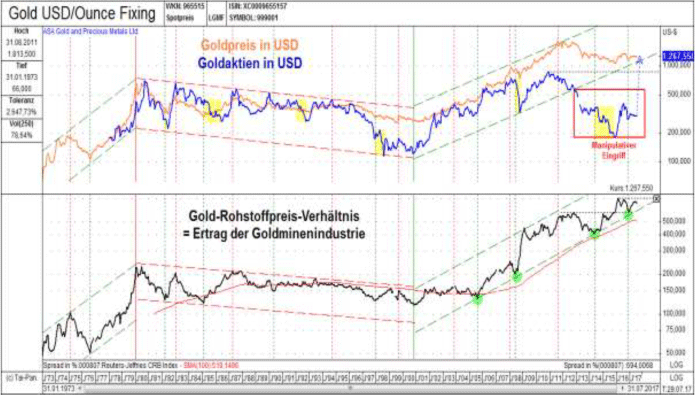

Langfristig strategische (säkulare) Modell-Betrachtung Betrachtet man unser langfristig strategisches Gold-/Rohstoff-Modell in Abbildung 1, so visualisiert sich weiterhin ein intakter säkularer Aufwärtstrend, welcher zum Jahrtausendwechsel begann (siehe hierzu bitte den unteren Teil der Abbildung 1). Seitdem investieren wir strategisch in den Edelmetallsektor.

Langfristig strategische (säkulare) Modell-Betrachtung Betrachtet man unser langfristig strategisches Gold-/Rohstoff-Modell in Abbildung 1, so visualisiert sich weiterhin ein intakter säkularer Aufwärtstrend, welcher zum Jahrtausendwechsel begann (siehe hierzu bitte den unteren Teil der Abbildung 1). Seitdem investieren wir strategisch in den Edelmetallsektor.Da die Lohnkosten relativ stabil sind, spiegelt uns der Verlauf des Gold-Rohstoffpreis-Verhältnisses den Ertragsverlauf der Goldminenindustrie wider. Und dieser befindet sich seit dem Jahr 2000 in einem eindeutigen säkularen Aufwärtstrend, identifiziert durch vier steigende zyklische Tiefpunkte (siehe hierzu bitte die grünen Punkte im unteren Teil der Abbildung 1). Da die Wirtschaft real (inflationsbereinigt) seit dem Jahr 2000 kontrahiert, fällt alles, auch die Rohstoffpreise, wenn man es nicht in EUR oder jeder anderen beliebigen Papierwährung, sondern in Unzen Gold bewertet. Hiervon profitieren normalerweise die Goldaktien, wie zuletzt in den 1960/70er oder in den 1930er Jahren.

Abb. 1: Gold & Goldaktien (oben/orange & blau) versus GOLD-CRB-Ratio (unten) von 01/73 bis 07/17

Quelle: GR Asset Management

Quelle: GR Asset Management

Betrachtet man nun im oberen Teil der Abbildung 1 die Entwicklung des Goldminenaktienkurses, so erkennt man relativ schnell, dass normalerweise die Entwicklung der Goldaktien mit der Entwicklung des Gold-Rohstoffpreis-Verhältnisses gleichläuft, weil der Aktienkurs immer das vom Markt bewertete Eigenkapital (erhöht/verringert sich durch positive/negative Erträge) darstellt. Nun kam es jedoch in den Jahren 2012 bis 2015 zu einer signifikanten Divergenz (siehe hierzu bitte rotes Rechteck im oberen Teil der Abbildung 1), was nur durch manipulative Markteingriffe erklärt werden kann.

Am Tief, im Jahr 2015, kam es zur stärksten negativen Abweichung der Goldminen (blaue Kurve) zum Goldpreis (orange Kurve), die es jemals gab. Die Goldminen waren Ende 2015, in Unzen Gold bewertet, nur halb so viel wert, wie am strategischen Tief im Jahr 2000. Auch damals, Ende der 1990er Jahre (Ende der säkularen Gold-/Rohstoff-Baisse) kam es zu einer signifikanten Underperformance der Goldaktien gegenüber dem Goldpreis. Im Mai 2002 hatten dann die Goldminen den Goldpreis wieder eingeholt.

Auch bei der aktuellen Betrachtung fällt auf, dass die Edelmetallaktien noch enormes Aufholpotenzial zum Goldpreis besitzen. Der nächste Hausse-Impuls sollte die Lücke zum Goldpreis wieder, wie zu Beginn der 2000er Jahre, relativ zügig schließen. Dies würde neue Allzeithöchststände bei den Goldaktien bedeuten!

Mittelfristig taktische (zyklische) Modell-Betrachtung

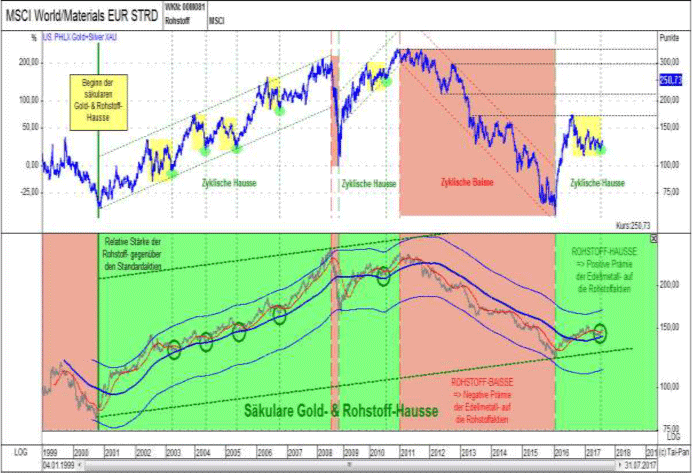

Abb. 2: Gold- & Silberaktien (oben) versus Rohstoff-Standardaktien-Ratio (unten) von 01/99 bis 07/17

Quelle: GR Asset Management

Quelle: GR Asset Management

Neben dem langfristig strategischen, signalisiert uns auch das mittelfristig taktische Modell signifikant steigende Gold- und Silberaktienkurse. Das Verhältnis des MSCI Rohstoff- zum MSCI Welt-Index spiegelt die relative Stärke der Gold- und Rohstoffaktien wieder. Immer wenn dieses Ratio steigt (siehe hierzu bitte die grünen Flächen im unteren Teil der Abbildung 2), kommt es - mit Konsolidierungsunterbrechungen (gelbe Flächen im oberen Teil) - zu einer Outperformance der Gold- und Silberaktien gegenüber den Edelmetallen selbst.

Seit Ende 2000 steigt unser taktisches Modell (säkulare Gold- & Rohstoff-Hausse), unterbrochen von zwei zyklischen Baissen (2008 und 2011 bis 2015). Seit dem Januar 2016 befinden wir uns nun wieder eindeutig in einer taktisch zyklischen Hausse (finale Phase), welche von August letzten Jahres bis Juni 2017 konsolidierte (siehe hierzu bitte die gelbe Fläche im oberen rechten Teil der Abbildung 2).

Im abgelaufenen Monat Juli, signalisiert unser Modell nun wieder den Beginn des nächsten Hausse-Impulses (siehe hierzu bitte den grünen Kreis rechts unten in Abbildung 2). Im Anschluss an alle vorherigen Konsolidierungen (siehe hierzu bitte die grünen Punkte im oberen Teil in Abbildung 2), innerhalb der zyklischen Haussen seit 2000, kam es zu Edelmetallaktienanstiegen zwischen 50 und 150 Prozent. Da die aktuelle Konsolidierung bislang die längste war, erwarte ich auch einen neuen Rekord beim Anstieg der Gold- und Silberaktien in den kommenden Monaten!