Das Spiegelkabinett des Herrn Draghi

20.08.2017 | Prof. Dr. Thorsten Polleit

Die EZB hat die Risikosorgen auf den Finanzmärkten eingeschläfert und damit eine Konjunkturverbesserung in Gang gebracht. Eine riskante Politik.

Die EZB hat die Risikosorgen auf den Finanzmärkten eingeschläfert und damit eine Konjunkturverbesserung in Gang gebracht. Eine riskante Politik.Wer einmal durch ein Spiegelkabinett gegangen ist, der weiß: Man verliert rasch die Orientierung, wird in die Irre geführt, weiß nicht, welchen Weg man gehen soll. In der Verwirrung kommt es zuweilen zu ungewollten und mitunter schmerzhaften Zusammenstößen mit den Spiegelscheiben. Wer ein Spiegelkabinett betritt, der weiß allerdings in der Regel, worauf er sich einlässt. Doch stellen Sie sich vor, sie werden in ein Spiegelkabinett geleitet, ohne es zu wissen!

Genau das haben die großen Zentralbanken der Welt mit den Volkswirtschaften gemacht: sie sprichwörtlich in eine Spiegelkabinett-Welt verwandelt, den Marktakteuren dadurch die Orientierung genommen. Das zeigt sich an einigen augenscheinlichen Symptomen: (1) die extrem niedrigen Zinsen - über die Sparer klagen und Schuldner sich freuen; (2) die steigenden Häuser- und Grundstückspreise - zur Freude der Eigentümer und zum großen Leid der Käufer; und (3) die wieder anziehenden Konjunkturen - trotz der gewaltigen Verschuldungslasten der Volkswirtschaften.

All das haben die Zentralbanken jedoch nicht nur durch ihre Politik der extrem niedrigen Zinsen auf den Weg gebracht. Sie haben vielmehr auch ein "Sicherheitsnetz" unter die Konjunkturen und Finanzmärkte gespannt (sie haben einen sogenannten "Zentralbank-Put" ausgegeben): Die Zentralbank-Räte haben der Öffentlichkeit mehr oder weniger klar signalisiert, dass sie keine systemrelevanten Schuldner mehr zahlungsunfähig werden lassen; dass sie bei Bedarf jederzeit eingreifen und vor allem Staaten und Großbanken mit jeder benötigten Geldmenge aushelfen werden.

Vermutlich hat keine Zentralbank das so unmissverständlich verkündet wie die Europäische Zentralbank (EZB). Ihr Präsident Mario Draghi sagte am 26. Juli 2012, dass die EZB den Euro vor dem Zusammenbruch bewahren werde und alles machen tun wird, was dafür erforderlich sei; und dass die Finanzmärkte keinen Grund hätten, diese Verlautbarung anzuzweifeln. Mit dieser Aussage hat die EZB ganz entscheidend in die Marktpreisbildung für das Risiko eingegriffen - mit überaus weitreichenden volkswirtschaftlichen Folgen.

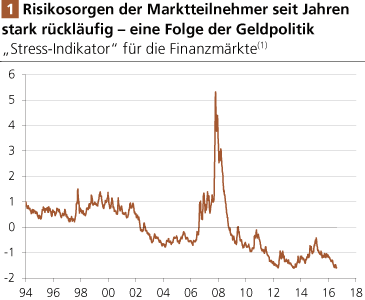

Der Preis des Risikos

Dazu muss man wissen, dass das Risiko Teil der Zinsen beziehungsweise Kapitalkosten ist, die sich durch das Zusammenspiel von Angebot und Nachfrage auf den Märkten bilden. Wer beispielsweise eine Anleihe kauft, geht das Risiko ein, dass der Schuldner nicht zurückzahlt (er trägt also ein Kreditausfallrisiko), oder dass er mit entwertetem Geld zurückbezahlt wird (er trägt also auch ein Inflationsrisiko). Kreditgeber gehen folglich solche Risiken nur dann ein, wenn sie dafür entsprechend entlohnt werden. Schlechte Schuldner müssen daher vergleichsweise höhere Zinsen zahlen als gute Schuldner. Kredite in unsoliden Währungen tragen höhere Zinsen als Kredite in soliden Währungen.

Quelle: Thomson Financial

(1) Je höher (geringer) der Wert, desto höher (geringer) der Marktstress

(1) Je höher (geringer) der Wert, desto höher (geringer) der Marktstress

Das gleiche Prinzip findet Anwendung im Markt für Eigenkapital. Risikoreiche Unternehmen können, wenn sie sich neues Eigenkapital beschaffen wollen, ihre Aktien nur zu einem relativ niedrigen Preis verkaufen. Um sich einen bestimmten Geldbetrag beschaffen zu können, müssen sie daher relativ viele neue Aktien begeben. Das wiederum bedeutet, dass ihre Kapitalkosten höher ausfallen im Vergleich zu Unternehmen, die als risikoarm eingestuft werden, und die ihre Aktien zu hohen Kursen unter die Leute bringen können.

Der Preis für das Risiko, dass sich durch Angebot und Nachfrage auf den Märkten bildet, bringt die Interessen der Kapitalgeber in Einklang mit den Interessen der Kapitalgeber. Kreditausfallprämien, die den Kreditzins erhöhen, sichern Anleiheinvestoren gegen unvorhergesehene Zahlungsausfälle ab. Gleichzeitig sorgt die Risikoprämie auch dafür, dass Schuldner sich nicht zu stark verschulden können - denn ein steigender Zins bremst die Fähigkeit der Schuldner, sich neue Kredite beschaffen zu können.

Handelt die Aktie eines risikoreichen Unternehmens mit einem Abschlag, so bedeutet das nicht nur, dass die Kapitalkosten des Unternehmens hoch ausfallen - und damit das Ausweiten der riskanten Investitionen in ökonomisch sinnvollen Grenzen gehalten wird. Es bedeutet auch, dass der Investor, der eine Aktie mit Kursabschlag kauft, ein vermindertes Verlustrisiko trägt und gleichzeitig eine gute Chance hat, von Kursgewinnen zu profitieren, wenn das Unternehmen sich gut entwickelt.