Betäubte Risikosorgen auf den Finanzmärkten

26.11.2017 | Prof. Dr. Thorsten Polleit

Die anhaltende trügerische Ruhe auf den Finanzmärkten erschwert es den Anlegern, die Risiken zu erkennen und die richtigen Entscheidungen zu treffen.

Die anhaltende trügerische Ruhe auf den Finanzmärkten erschwert es den Anlegern, die Risiken zu erkennen und die richtigen Entscheidungen zu treffen.Haben Sie das gewusst? Insgesamt vier Banken im Euroraum sind gescheitert im Sommer dieses Jahres beziehungsweise wurden rekapitalisiert. Am 7. Juni ging die spanische Bank Banco Popular Espanol unter - wurde als erste Bank unter EU-Hoheit (der "Bank Recovery and Resolution Directive") abgewickelt und für eine symbolische Summe von Spaniens Banco Santander am Folgetag erworben.

Am 23. Juni entschied die EU, die italienischen Banken Banca Popolare di Vicenza und Veneto Banca abzuwickeln. Deren Aktien und nachrangige Verbindlichkeiten wurden auf null abgeschrieben. Am 4. Juli 2017 beschloss die EU dann die Rekapitalisierung der Banca Monte dei Paschi di Siena - deren Schieflage seit langem bekannt war und schon seit Ende 2016 verhandelt wurde.

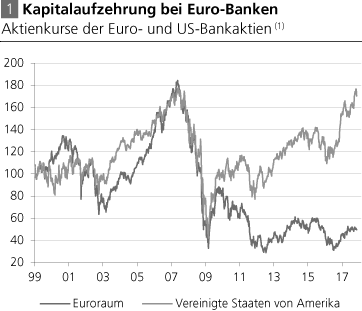

Quelle: Thomson Financial; eigene Berechnungen. (1) Januar 1999 = 100

Interessanterweise haben diese Bankenpleiten die breite Öffentlichkeit kalt gelassen. Vor allem sind die gefürchteten "Ansteckungseffekte" auf den Finanzmärkten ausgeblieben. Sie können entstehen, wenn die Pleite einer Bank die Sorge entfacht, andere Banken könnten ebenfalls untergehen.

Ein "Bankensturm" (oder: "Bank Run") kommt in Gang. Kunden ziehen Geld ab. Investoren sind nicht mehr bereit, den in Verruf geratenen Geldhäusern Kredite zu geben. In der Folge kann der gesamte Bankenapparat - der bekanntlich mit einer Teilreserve operiert - zahlungsunfähig werden. Doch nichts dergleichen ist passiert. Die herben Verluste, die die Investoren der vier Euro-Banken erlitten haben, haben die Marktstimmung nicht verhagelt.

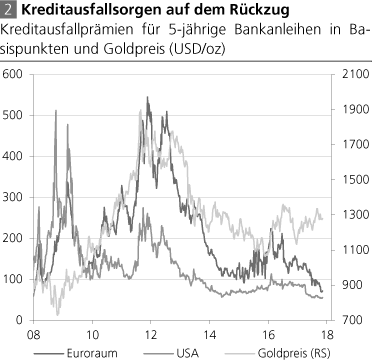

Quelle: Thomson Financial

Im Gegenteil. Die Aktienkurse der Banken im Euroraum sind gestiegen (seit Jahresanfang immerhin um etwa 14 Prozent), die Prämien für Kreditrisiken gesunken, und viele Geldhäuser konnten problemlos neue Schulden bei renditehungrigen Investoren platzieren. Diese Gelassenheit, dieses "Weiter so" ist erstaunlich. Zumal Bankenpleiten und Bankschuldenschnitte in einem ungedeckten Papiergeldsystem einer Operation am offenen Herzen gleichkommen.

Meint die Öffentlichkeit, denken die Investoren, dass es sich bei den gescheiterten Euro-Banken um Einzelfälle handelt, die keinerlei Hinweise geben für die Verlustpotentiale, die für die bei Banken gehaltene Ersparnissen bestehen?

Es sind vermutlich vor allem drei Gründe, die die trügerische Ruhe erklären, die zeigen, warum - trotz auftretender Bankenpleiten - kein allgemeiner Vertrauensverlust eingesetzt hat. Erstens: Die Europäische Zentralbank (EZB) hat die Kapitalmärkte ruhig gestellt, hat die Kreditausfallsorgen der Investoren eingeschläfert, indem sie die Zinsen auf extrem niedrigen Niveaus gedrückt hat und dort festhält.