Gold, Zins, Geldmenge

17.03.2018 | Prof. Dr. Thorsten Polleit

Der Zins hat einen negativen Einfluss auf den Goldpreis - auch wenn dieser Zusammenhang nicht immer und unmittelbar ins Auge springt.

Der Zins hat einen negativen Einfluss auf den Goldpreis - auch wenn dieser Zusammenhang nicht immer und unmittelbar ins Auge springt. Gold ist ein global nachgefragtes "Gut", seine Preisbildung hängt von einer Vielzahl von - international wirkenden - Faktoren ab. Ein wichtiger preisbestimmender Faktor des Goldes ist der Zins. Der Grund dafür ist: Gold hat keine "Eigenverzinsung": Wer Gold hält, dem entgehen Zinserträge, die er alternativ mit dem Halten von Sicht-, Termin- und Spareinlagen oder kurzlaufenden Schuldpapieren erzielen könnte (das sind aus Sicht vieler Anleger vermutlich die engsten Substitute zum Gold). Es ist daher zu erwarten, dass ein steigender (fallender) Zins mit einem Rückgang (Ansteigen) des Goldpreises einhergeht.

Weil stets viele Faktoren gleichzeitig auf den Goldpreis einwirken, ist der negative Zinseffekt auf den Goldpreis nicht immer unmittelbar ersichtlich. Beispielsweise ist denkbar, dass die Zinsen steigen, der Goldpreis aber unverändert bleibt - weil die Goldnachfrage aus anderen Gründen (für zum Beispiel Industriezwecke) zugenommen hat. Mit anderen Worten: Der Goldpreis wäre ohne die zusätzliche Nachfrage zinsbedingt niedriger ausgefallen. Der einfache Blick auf die Daten lässt also nicht ohne weiteres auf die Wirkungs-beziehung zwischen Goldpreis und Zins schließen. Die Realität ist eben doch etwas komplizierter.

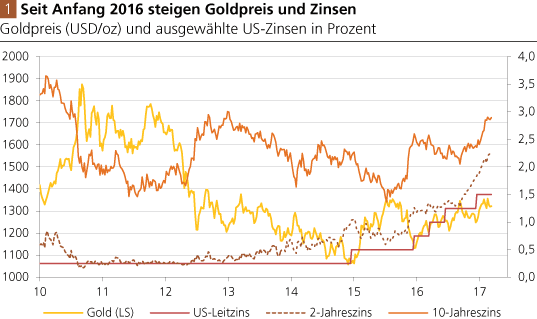

Quelle: Thomson Financial

Ab etwa Mitte 2012 begann der US-Kurzfristzins - in Erwartung eines anstehenden Kurswechsels der US-Geldpolitik - langsam in die Höhe zu klettern (Abb. 1). Bis Anfang 2015 war das von einem Rückgang des Goldpreises begleitet. Vermutlich gingen Zinssteigerungserwartungen mit schwindenden Krisensorgen einher, und das machte Gold aus Sicht der Anleger weniger attraktiv. Danach begann der Goldpreis wieder zu steigen, während der Langfristzins weiter fiel. Ab 2016 stiegen dann Goldpreis sowie Kurz- und Langfristzins an. Besonders interessant ist an dieser Stelle die Entwicklung des Realzinses.

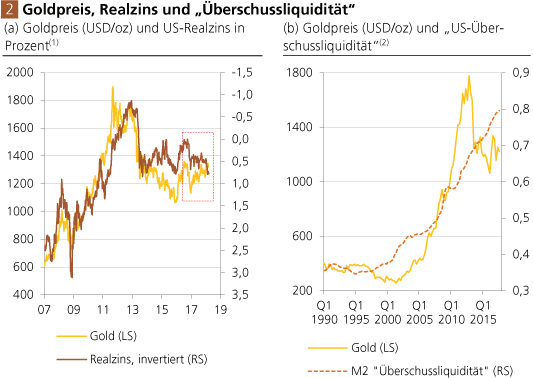

Der Marktzins setzt sich (im einfachsten Fall) aus einer Inflationsprämie und dem Realzins zusammen. Zwischen dem langfristigen US-Realzins und dem Goldpreis ließ sich in den letzten Jahren eine relativ enge und negative Beziehung beobachten: Steigt (fällt) der Realzins, fällt (steigt) der Goldpreis (Abb. 2 a). Seit Anfang 2017 liegt der Realzins wieder über die Nulllinie, gleichzeitig ist aber auch der Goldpreis in die Höhe gegangen.

Offensichtlich gab es Faktoren, die den negativen Zinseffekt überkompensiert haben - wie beispielsweise eine Belebung der Goldnachfrage zu Absicherungszwecken. Gerade letzteres scheint eine plausible Erklärung zu sein: Angesichts der weltweit hohen Verschuldung bergen steigende Zinsen in der Tat Risiken für das Wirtschafts- und Finanzsystem.

Quelle: Thomson Financial; eigene Berechnungen. (1) 10-Jahre Laufzeit, ermittelt aus inflations-indexierten Anleihen. (2) US-Geldmenge M2 relativ zum US-Bruttoinlandsprodukt, Endpunkt: Q4 2017

In der langen Frist ist ein positiver Zusammenhang zwischen Goldpreis und Geldmengenausweitung zu beobachten (Abb. 2 b). Der Grund: Das Anwachsen der Geldmenge sorgt für ein Ansteigen der Güterpreise (beziehungsweise lässt sie höher ausfallen im Vergleich zu einer Situation, in der die Geldmenge nicht steigt). Das wiederum sorgt für einen Rückgang der Kaufkraft der offiziellen Währungen. Wenn Gold (auch) aufgrund seiner monetären Eigenschaften nachgefragt wird, so wäre zu erwarten, dass der Goldpreis in der langen Frist steigt, wenn die Geldmenge zunimmt, das heißt, die Goldpreisentwicklung wird die Kaufkraftentwertung des Geldes kompensieren.

Der Blick auf die Relation zwischen Goldpreis und "Überschussliquidität" deutet an, dass der Goldpreis Preissteigerungspotential hat. In der kurzen Frist scheint jedoch der Zins die "kritische Größe" zu sein. Wenn sich an den Märkten die Erwartung durchsetzt, dass die US-Zentralbank (Fed) die Zinsen nicht mehr viel weiter anheben wird, dann sollte daraus ein positiver Effekt für den Goldpreis erwachsen: Die Kosten der Goldhaltung würden relativ gering bleiben (der Realzins ist ja nach wie de facto auf der Nulllinie).

Eine stärkere als die derzeit erwartete Fed-Zinsanhebung wäre zwar eine Belastung für den Goldpreis, die jedoch durch eine hohe Überschussliquidität abgemildert würde. So gesehen ist die Ertrags-Risiko-Balance für das Gold weiterhin attraktiv: Das Preisabwärtsrisiko scheint, dank der hohen Überschussliquidität, relativ begrenzt zu sein, während ein nachlassender Zinsdruck die Goldhaltung wieder attraktiver machen sollte. Aus Sicht des Anlegers ist Gold so gesehen eine Versicherung mit Wertsteigerungspotential.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH