Warum der "Markt selbst" die größte Gefahr ist!

26.03.2018 | Uli Pfauntsch

Goldman Sachs kam letzten Montag mit einem wichtigen Kommentar heraus, der ausspricht, wovon viele seit Jahren warnen: Nämlich, dass der "Markt selbst" die größte Gefahr darstellt. Demnach habe die moderne Marktstruktur einen nie gesehenen Fragilitätsgrad erzeugt, der einem Stresstest unterzogen werden müsse. Die Ereignisse im Februar deuten an, dass dieser scheitern werde, wenn es dazu kommt. Es ist wichtig, folgende Passage des Textes von Goldman Sachs hervorzuheben:

Goldman Sachs kam letzten Montag mit einem wichtigen Kommentar heraus, der ausspricht, wovon viele seit Jahren warnen: Nämlich, dass der "Markt selbst" die größte Gefahr darstellt. Demnach habe die moderne Marktstruktur einen nie gesehenen Fragilitätsgrad erzeugt, der einem Stresstest unterzogen werden müsse. Die Ereignisse im Februar deuten an, dass dieser scheitern werde, wenn es dazu kommt. Es ist wichtig, folgende Passage des Textes von Goldman Sachs hervorzuheben:Liquiditätsökosystem kurzlebig und relativ gutartig, zum Teil vermuten wir, weil der fundamentale Hintergrund stark war. Aber in alternativen Szenarien, in denen sich die Fundamentaldaten verschlechtert haben, befürchten wir, dass ein zukünftiger Zusammenbruch der Marktliquidität die Ausverkäufe verstärken könnte. Dies könnte zu Preisrückgängen und möglicherweise zu längeren Phasen finanzieller Instabilität führen, die an die durch den Schuldenabbau verursachten Preisrückgänge erinnern. Während die Analogie nicht perfekt ist und unsere Unsicherheit hoch ist, sehen wir Gründe dafür, dass "Liquidität der neue Hebel ist".

Wie die finanzielle Hebelwirkung während des vorherigen Zyklus, war die rasche Entwicklung der Marktstruktur nach der Krise eine Zeit spannender technologischer Innovationen, aber auch einer Phase geringer Volatilität und ungeprüfter Komplexität. Zusammen mit der unangenehm hohen Anzahl von Flash-Crashs in den meisten wichtigen Märkten, denken wir deshalb, dass "Märkte selbst" auf die Liste der späten Zyklusrisiken gehören, denen die Märkte möglicherweise selbstzufrieden gegenüberstehen.

Es ist ebenfalls interessant zu sehen, dass JP Morgan auf ähnliche Risiken verweist, insbesondere der Präsenz der Algos, dem rücksichtslosen Streben nach Geschwindigkeit auf Kosten anderer Überlegungen und den Auswirkungen des regulatorischen Systems nach der Krise auf das traditionelle Ökosystem: "Insbesondere haben neue Vorschriften und neue Technologien eine dramatische Entwicklung des Ökosystems nach der Krise zur Bereitstellung von Handelsliquidität bewirkt. In dieser neuen Marktstruktur haben Maschinen den Menschen ersetzt, und die Geschwindigkeit hat das Kapital ersetzt.

Während solche Veränderungen den Eigenkapitalbedarf stark reduziert haben und somit effizienzsteigernd wirken, galt dies auch im Hinblick auf Leverage und strukturierte Produkte im Vorfeld der Finanzkrise. Während das neue Ökosystem für die Bereitstellung von Marktliquidität wohl Eigenkapital für effizientere Nutzungen freigesetzt hat, hat es auch die Kapitalpools aufgebraucht, die für Liquidität verfügbar sein müssten, wenn der Zyklus dreht".

Fazit:

Im Wesentlichen erklären Goldman Sachs und JP Morgan, was zu passieren droht, wenn das neue, äußerst zerbrechliche Ökosystem ernsthaft getestet wird. Niemand sollte deshalb Fragen stellen, wenn es schon bald zu einem ähnlichen oder heftigeren Flash-Crash wie in diesem Februar kommen wird.

ETF-Irrsinn: Wie die Stimmung rapide kippen kann!

Investoren steckten in der vorletzten Woche mehr Geld in U.S. Aktien als jemals zuvor, seit die Bank of America in 2002 mit den Aufzeichnungen begann. Demnach fluteten 43,4 Milliarden Dollar den U.S.-Aktienmarkt, womit sich die Zuflüsse seit Jahresbeginn auf 151,7 Milliarden Dollar summieren. Es ist ebenfalls das erste Mal seit 2013, dass Mittelzuflüsse in Aktien den Bondmarkt übertroffen haben.

Bemerkenswert ist, wie schnell die Stimmung derzeit von einem Extrem ins andere schwankt. So kam es per Anfang letzter Woche im SPDR S&P 500 ETF (SPY) über die letzten fünf Tage zu einem Rekord-Mittelabfluss von 23,5 Milliarden Dollar.

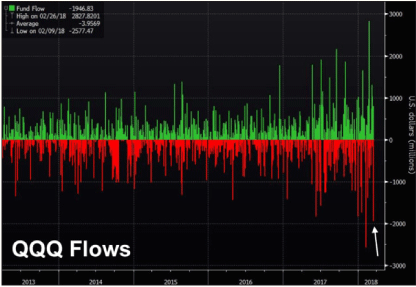

Im größten ETF auf den Tech-Sektor, dem QQQ, warfen die Investoren über denselben Zeitraum das meiste Geld (3,3 Milliarden Dollar) seit dem 27. Oktober 2000 auf den Markt. Davon allein 2,00 Milliarden Dollar am Montag.