Die Zentralbanken lassen keine Zinswende zu

01.05.2018 | Prof. Dr. Thorsten Polleit

Trotz der drei Prozent auf zehnjährige USStaatsanleihen: Eine echte Zinswende wird es nicht geben, die Zentralbanken werden sie blockieren. Damit steht der Weg offen für noch höhere Aktienkurse und -bewertungen.

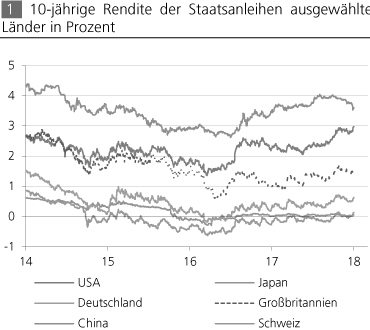

Trotz der drei Prozent auf zehnjährige USStaatsanleihen: Eine echte Zinswende wird es nicht geben, die Zentralbanken werden sie blockieren. Damit steht der Weg offen für noch höhere Aktienkurse und -bewertungen.Die Rendite der zehnjährigen US-Staatsanleihen ist am Dienstag zumindest vorübergehend über die Drei-Prozent-Marke geklettert - und zieht die Renditen in anderen Währungsräumen mit sich. Zwar sind die Kapitalmarktzinsen in historischer Betrachtung gesehen nach wie vor niedrig. Aber sie haben nun doch ein Niveau erreicht, bei dem so manchen Investor sich vermutlich fragt, ob die Zinsen in Konflikt geraten mit der bislang ungetrübten Euphorie auf den Aktienmärkten. Hier kennen die Kurse seit etwa März 2009 nur eine Richtung: nach oben.

Quelle: Thomson Financial

Das Wort "Zinswende" macht die Runde und sorgt für Verunsicherung. Vielleicht gerade deshalb, weil nicht klar ist, was unter einer Zinswende genau zu verstehen ist. Zwei Interpretationen drängen sich auf. Interpretation I: Eine Zinswende ist - schlicht und einfach - ein Ansteigen der Zinsen. So gesehen markiert beispielsweise der Renditeanstieg der 10-jährigen Bundesanleihe von minus 0,182 Prozent am 8. Juli 2016 bis auf 0,64 Prozent Mitte April 2018 eine Zinswende.

Interpretation II: Um eine Zinswende handelt es sich, wenn die Zinsen über ihren Trend hinaus ansteigen. Bei dieser Deutung ergeben allerdings zwei Fragen: Wie ermittelt man den Zinstrend? Und markiert jeder (auch ein kleiner und nur vorübergehender) Anstieg über den Trend hinaus schon eine Zinswende? Auf diese Fragen lassen sich vermutlich keine zufriedenstellenden Antworten geben. Die langfristigen US-Zinsen befinden sich nun oberhalb ihres bereits Dekaden andauernden Abwärtstrends.

Setzt sich das fort, hätte man es mit einer echten Zinswende zu tun im Sinne der Interpretationen I und II. Würde das vielleicht sogar eine Rückkehr zu Langfristzinsen von, sagen wir, vier oder fünf Prozent wahrscheinlich machen? Einer Antwort kommt man näher, wenn eine vorgelagerte Frage geklärt ist: Warum sind die Zinsen überhaupt so niedrig?

Dass der Zins im Zeitablauf fällt - dass er heute deutlich niedriger ist als vor 40 Jahren -, lässt sich beispielsweise durch gesunkene Inflationserwartungen erklären. Die Menschen sind zudem wohlhabender geworden, ihre Ersparnisse sind gestiegen. Das hat ebenfalls dazu beigetragen, dass die Zinsen gesunken sind. Zusätzlich zu diesen "natürlichen Faktoren" gibt es aber auch einen "unnatürlichen Faktor", der in die gleiche Richtung arbeitet: das staatlich beherrschte ungedeckte Fiat-Geldsystem.

Boom-und-Bust durch Fiat-Geld

Staatliche Zentralbanken, in enger Kooperation mit den privaten Geschäftsbanken, geben im Zuge der Kreditvergabe ungedecktes Geld, oder: Fiat-Geld, aus. Sie schaffen neues Geld sprichwörtlich "aus dem Nichts", und es wird über den Kreditmarkt in die Volkswirtschaften eingespeist. Das erhöhte Kredit- und Geldmengenangebot drückt die Marktzinsen künstlich herunter. Eine Folge ist, dass die Ersparnis abnimmt, während Konsum und Investitionen ansteigen. Ein konjunktureller Scheinaufschwung, ein "Boom", kommt in Gang.

Doch die Konjunkturblüte ist ökonomisch nicht durchhaltbar. Früher oder später geht die "Party" zu Ende. Droht der Boom in einen Abschwung ("Bust") umzuschlagen, senken die Zentralbanken die Zinsen noch weiter ab. Diese Praxis sorgt dafür - weil sie von Zyklus zu Zyklus wiederholt wird -, dass die Zinsen im Zeitablauf auf immer niedrige Niveaus abgesenkt werden: Der Zins, nachdem er erst einmal in der Krise gesenkt wurde, kann nicht wieder auf sein Vorkrisenniveau angehoben werden, ohne eine neuerliche Wirtschafts- und Finanzkrise auszulösen.

Weil die Volkswirtschaften einer "Bereinigungskrise" entkommen wollen, begeben sie sich in die Abhängigkeit einer Geldpolitik, die den Zins im Zeitablauf auf immer niedrigere Niveaus herabschleust - und die Verschuldungslasten anwachsen lässt. Von Mitte 2007 bis zum dritten Quartal 2017 ist die globale Verschuldung (ohne Finanzsektor) um fast 36 Prozentpunkte auf nunmehr 245 Prozent der globalen Wirtschaftsleistung angeschwollen! Was dabei besonders delikat ist: Der Verschuldungsaufbau hat sich in einem Umfeld extrem niedriger Zinsen vollzogen.