Zur Entwicklung der Goldnachfrage und des Goldpreises

03.05.2018 | Prof. Dr. Thorsten Polleit

Das World Gold Council hat heute die Goldnachfragedaten für Q1 2018 vorgelegt. Danach war die Goldnachfrage um 7 Prozent niedriger als im Vorjahresquartal und mit 973,5 Tonnen so niedrig wie letztmalig in Q1 2008. Das Goldangebot stieg gleichzeitig um 3 Prozent J/J auf 1.063,5 Tonnen.

Das World Gold Council hat heute die Goldnachfragedaten für Q1 2018 vorgelegt. Danach war die Goldnachfrage um 7 Prozent niedriger als im Vorjahresquartal und mit 973,5 Tonnen so niedrig wie letztmalig in Q1 2008. Das Goldangebot stieg gleichzeitig um 3 Prozent J/J auf 1.063,5 Tonnen. Die Goldschmucknachfrage gab um insgesamt 1 Prozent J/J nach (487,7 Tonnen); stark rückläufig war dabei die Nachfrage aus Indien (-12% J/J), während die Goldnachfrage aus China um 7 Prozent J/J zulegte.

Gold-ETFs verzeichneten einen Rückgang von 66 Prozent J/J (32,4 Tonnen). Die gesamte Goldnachfrage für Investitionszwecke gab um 27 Prozent J/J nach (287,3 Tonnen). Die Goldmünzen- und Goldbarrennachfrage fiel um 15 Prozent J/J (254,9 Tonnen); Indien: -13 Prozent J/J, China: -26 Prozent J/J.

Die Goldnachfrage der Zentralbanken zog um 42 Prozent J/J merklich an (116,5 Tonnen), vor allem durch Käufe aus Russland, der Türkei und Kasachstan.

Die Goldnachfrage aus der Industrie stieg um 4 Prozent J/J (82,1 Tonnen), angeführt von der Elektronikindustrie (+5 Prozent J/J).

Die insgesamt schwache Goldnachfrage zum Jahresbeginn dürfte auf eine Reihe von Faktoren zurückzuführen sein wie zum Beispiel der weitere Anstieg der US-Zinsen, aber auch die Kursgewinne auf den Aktienmärkten, die die Kosten der Goldhaltung erhöht haben.

Zur Goldpreisentwicklung

Die US-Notenbank (Fed) hat auf ihrer Sitzung am 2. Mai 2018 zwar den Leitzins unverändert gelassen er befindet sich damit weiterhin in einer Bandbreite von 1,50 1,75 Prozent. Allerdings hat die Fed signalisiert, die Zinsen im Jahresverlauf weiter anheben zu wollen.

Seit dem Beginn des Zinserhöhungszyklus Ende 2015 hat der Goldpreis (in US-Dollar pro Feinunze gerechnet) merklich angezogen (Abb. 1). Das könnte darauf zurückzuführen sein, dass vor allem institutionelle Investoren sich der Risiken für die Konjunktur und die Finanzmärkte bewusst sind, die mit steigenden Kreditkosten verbunden sind, und dass sie daraufhin verstärkt Gold zu Absicherungszwecken nachgefragt haben (diese Einschätzung wird vom steigenden Gold-Bestand der ETFs in den letzten Jahren untermauert).

Seit dem Frühjahr 2017 hat der Euro merklich gegenüber dem US-Dollar aufgewertet (Abb. 2). Das hat zu einer deutlichen Entkopplung des US-Dollar-Goldpreises vom Euro-Goldpreis geführt. Allerdings wirft diese EURUSD-Bewegung Fragen bezüglich ihrer Nachhaltigkeit auf.

Der Zinsvorteil liegt nämlich seit 2012 eindeutig auf Seiten des US-Dollar, sowohl im Bereich der Kurzfristzinsen als auch der Langfristzinsen (Abb. 3). Zwar hatte der Euro bis Ende 2016 mit einer Abwertung gegenüber dem US-Dollar reagiert. Danach hat er jedoch wieder deutlich aufgewertet gegenüber dem Greenback obwohl die Zinsvorteile für den US-Dollar weiter angestiegen sind und für einen niedrigeren Euro-Außenwert sprechen.

Die Aussicht auf einen weiter steigenden Goldpreis in US-Dollar ist alles andere als unwahrscheinlich auch bei steigenden Zinsen, wie die jüngste Vergangenheit nur zu deutlich gezeigt hat. Vor allem auch deshalb, weil steigende US-Zinsen Risiken für die weltweite Konjunktur- und Finanzmarktlage in sich bergen, die aus Investorensicht die Goldhaltung zu Versicherungszwecken attraktiv machen.

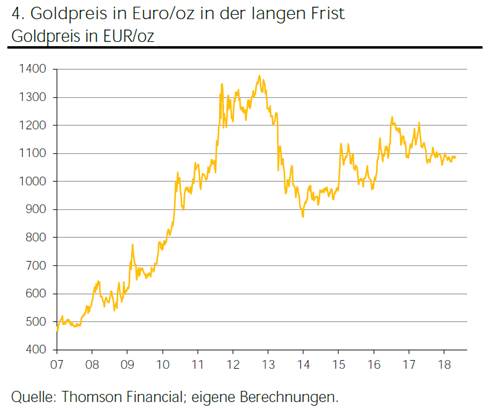

Ein Nachgeben des Euro-Außenwertes kann allerdings vorübergehend den Goldpreis, in Euro gerechnet, belasten und ein Abwerten des Euro ist vor allem auch angesichts der anhaltenden Nullzinspolitik der Europäischen Zentralbank (EZB) alles andere als unwahrscheinlich. Der trendmäßige Preisanstieg des Goldes in Euro sollte jedoch intakt bleiben (Abb. 4).

© Prof. Dr. Thorsten Polleit

Chefvolkswirt der Degussa Goldhandel GmbH