Weltkonjunktur mit Gegenwind

11.06.2018 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Hebt die US-Zentralbank (Fed) die Zinsen zu stark an, dürfte es nicht nur vorbei sein mit dem US-Aufschwung, sondern auch die Weltwirtschaft könnte in eine neue Abschwungphase abgleiten. Auf den Finanzmärkten ist derzeit allerdings nicht zu beobachten, dass eine "überzogen restriktive" US-Zinspolitik befürchtet wird. Eher scheinen die Investoren zu erwarten, dass die Fed, sollte es Probleme in der Konjunktur und auf den Finanzmärkten geben, die Zinsen rasch wieder absenken wird. Das ist kein unwahrscheinliches Szenario: Denn die Fed hat spätestens Ende 2008 gezeigt, dass sie "im Notfall" nichts unversucht lässt, die Wirtschaft und Finanzmärkte im Notfall zu "retten".Der Euroraum bleibt ein Unruheherd. Das hat Rückwirkungen nicht nur auf die Euro-Volkswirtschaften selbst, sondern möglicherweise auch auf die Weltkonjunktur: Der Euroraum repräsentiert immerhin 11,7 Prozent der weltweiten Wirtschaftsleistung (zum Vergleich: USA 15,5 Prozent, China 17,7 Prozent und Japan 4,4 Prozent).(2) Und die meisten Euro-Volkswirtschaften, insbesondere Deutschland, sind überaus eng in das internationale Handels- und Finanzmarktgeflecht eingebunden.

Die jüngsten politischen Veränderungen in Italien, der drittgrößten Euro-Volkswirtschaft, haben für neue Verunsicherung gesorgt. Die neue Regierungskoalition in Rom setzt sich aus EU- und Euro-kritischen Kräften zusammen und scheint gewillt zu sein, sich nicht länger an die Defizitregeln zu halten. Auch ist unklar, wie man in Rom künftig umzugehen gedenkt mit den ausstehenden Staatschulden und den Bilanzproblemen der heimischen Banken. Die damit verbundene Unsicherheit kann den Konjunkturgang im Euroraum beeinträchtigen und auf die Weltwirtschaftslage negativ abstrahlen.

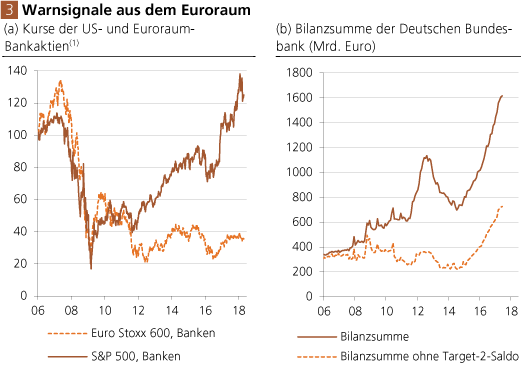

Quelle: Thomson Financial. (1) Januar 2006 = 100

Nicht zu übersehen sind die Probleme im Euro-Bankenapparat insgesamt - wie sie beispielsweise in den Kursverlusten der Euro-Bankenaktien zum Ausdruck kommen (vor allem auch im Vergleich zur US-Konkurrenz). Zweifelsohne leiden viele Euro-Banken nach wie vor an geringer Ertragskraft und hohen Problemkrediten, die die Gewinn- und Rentabilitätslage beeinträchtigen. Bedenklich ist dabei, dass der Euro-Bankenapparat übergroß ist: Seine Bilanzsumme beläuft sich auf 30,6 Billionen oder 268 Prozent des Euroraum-Bruttoinlandsproduktes (der US-Bankenapparat beläuft sich auf nur 85 Prozent des US-BIPs).

Das Zurückschrumpfen des Euro-Bankenapparates ist ein heikles Unterfangen. Eine Rückführung der Bankbilanzen bedeutet nämlich, dass es letztlich zu einer Verringerung der Kredit- und Geldmengen kommt. Das Kreditangebot verknappt sich, und das kann Dauerschuldnern und der Konjunktur Probleme bereiten. Zudem übt es einen deflatorischen Druck aus und bringt die Schuldner in Bedrängnis, weil ihre realen Schuldenlasten steigen und ihre nominalen Einnahmen sinken. Die nächste Schuldenkrise kann so schnell vor der Tür stehen.

Die Teilnahme an der Einheitswährung sieht vor, dass ein Land, das wirtschaftlich zurückgefallen ist, seine Wettbewerbsfähigkeit zurückgewinnt durch Preis- und Lohnzurückhaltung oder Preis- und Lohnsenkungen. Eine solche Anpassung ist politisch meist nicht gewünscht, und geldpolitische Eingriffe wie Zinssenkungen und Geldmengenvermehrung werden als die Politiken des "kleineren Übels" bevorzugt.

Sollten also Strukturreformen ausbleiben und das Wirtschaftswachstum enttäuschen, ist absehbar, dass der politische Druck auf die EZB zunimmt, eine noch lockerere Geldpolitik zu verfolgen - was aber auf Widerstand in den Län-dern stoßen würde, die wirtschaftlich noch vergleichsweise gut dastehen. Konflikte wären dann gewissermaßen vorprogrammiert.

Auch wenn die aktuelle Konjunkturlage weltweit und im Euroraum nach wie vor relativ positiv ist, so verbleiben doch erhebliche Unsicherheiten. Vor allem der Eu-ro bleibt nach innen und außen eine entwertungsgefährdete Währung, und er ist damit auch ein Risikofaktor für die Weltwirtschaft.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH

(1) Siehe hierzu Degussa Marktreport, Welthandel am Scheideweg, 1. März 2018

(2) Zahlen für 2017 auf Kaufkraft-Paritäten-Basis, Internationaler Währungsfonds