Der drohende Jahrhundertsturm an den Märkten

20.06.2018 | Adam Taggart

- Seite 2 -

Obwohl die QE-Maßnahmen bislang nur geringfügig eingeschränkt wurden, war die Volatilität der Marktpreise bereits stärker ausgeprägt als in allen anderen Jahren seit 2009. Doch das ist noch nichts im Vergleich zu der Volatilität, die wir erleben werden, wenn die quantitativen Lockerungen später in diesem Jahr ernsthaft reduziert werden.Parallel zu dieser Straffung beobachten wir auch einen Anstieg der weltweiten Zinssätze, nachdem diese jahrelang auf dem niedrigsten Niveau aller Zeiten lagen. Die ultra-niedrigen und teils sogar negativen Renditen standen am Ende eines 35 Jahre währenden Zyklus sinkender Zinsen, der bereits Anfang der 1980er Jahre begann. Werden wir nun, da die Zinssätze langsam wieder zu klettern beginnen, eine langfristige Umkehr dieses Zyklus erleben? Werden steigende Zinsen in absehbarer Zukunft der neue Normalzustand sein?

Wenn ja, dann ist die Welt erschreckend schlecht darauf vorbereitet. Unternehmen und Staaten sind höher verschuldet als je zuvor und das Gleiche gilt für viele private Haushalte. Höhere Zinsen bedeutenden auch höhere Kosten für den Schuldendienst, d. h. es bleibt weniger übrig, um Investitionen zu tätigen oder grundlegende, laufende Ausgaben zu decken.

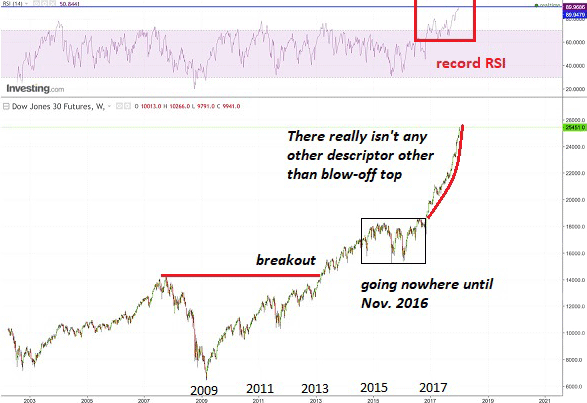

Simon Black erinnerte uns kürzlich in einem Artikel daran, dass höhere Zinsen mathematisch gesehen zu niedrigeren Kursen an den Aktien-, Anleihe- und Immobilienmärkten führen. Doch die Wall Street hat die Botschaft offenbar noch nicht erhalten.

Quelle: Charles Hugh Smith

Wir müssen uns also die folgende, einfache Frage stellen: Was geschieht, wenn die QE-Programme enden, durch die die Märkte auf künstliche Weise aufgebläht wurden, und die Zinsen gleichzeitig steigen? Die Antwort ist ebenfalls simpel: Die Preise werden sinken. Der Rückgang wird den aktuellen Verzerrungen im System proportional entsprechen - und diese haben mittlerweile ein historisches Ausmaß erreicht.

Aber das war noch nicht alles!

Die Situation ist also ernst. Aber es kommt noch schlimmer. Was ist mit den Schulden, deren Bedienung immer teurer wird? In den USA haben wir neuerdings nicht nur die Aussicht auf jährliche Haushaltsdefizite in der Größenordnung von mehr als 1 Billion Dollar; wir bringen auch die größten Käufer unserer Schuldverschreibungen gegen uns auf.

Am offensichtlichsten ist dies im Hinblick auf China. Wir haben das Land, welches weltweit die meisten US-Treasuries kauft, in einen Handelskrieg verwickelt und gerade Zölle im Umfang von 50 Milliarden Dollar auf chinesische Produkte angekündigt.

Doch auch Japan, der zweitgrößte Besitzer von US-Staatsanleihen, hat seine Käufe bereits erheblich verringert. Und um sich nicht ausstechen zu lassen hat Russland kürzlich die Hälfte seiner Treasuries - Schuldverschreibungen im Wert von 47 Milliarden Dollar - auf einen Schlag abverkauft. Sollte dieser Trend dazu führen, dass die Nachfrage nach US-Staatsanleihen in Zukunft abnimmt (was nur verständlich wäre), dann würde das die Zinsen zusätzlich nach oben treiben.

All das geschieht zu einer Zeit, in der die Stabilität auch im Rest der Welt zunehmend bedroht ist. Die Schwellenländer leiden darunter, dass sich die Liquiditätsströme der Zentralbanken verlangsamen und schließlich umkehren, denn höhere Zinsen in den Vereinigten Staaten stärken den Dollar gegenüber ihren Landeswährungen. Zudem steigen die Zinskosten ihrer größtenteils in US-Dollar aufgenommenen Schulden, während die Einnahmen (in der jeweiligen Landeswährung) an Kaufkraft verlieren.