Panikverkäufe am Edelmetallmarkt - Basis eines neuen Anstiegs

18.08.2018 | Markus Blaschzok

Die Edelmetalle brachen in der vergangenen Handelswoche noch einmal deutlich ein und es stellt sich die Frage, ob es sich hierbei um den finalen Abverkauf handelte und nun ein neuer Anstieg unmittelbar bevorsteht? Verschiedene Faktoren sind für diesen starken Preisrückgang verantwortlich. Einer der primären Gründe ist die Rallye des amerikanischen Dollars, die durch Zinsanhebungen der US-Notenbank sowie einem starken Wirtschaftswachstum in den USA genährt wird.

Die Edelmetalle brachen in der vergangenen Handelswoche noch einmal deutlich ein und es stellt sich die Frage, ob es sich hierbei um den finalen Abverkauf handelte und nun ein neuer Anstieg unmittelbar bevorsteht? Verschiedene Faktoren sind für diesen starken Preisrückgang verantwortlich. Einer der primären Gründe ist die Rallye des amerikanischen Dollars, die durch Zinsanhebungen der US-Notenbank sowie einem starken Wirtschaftswachstum in den USA genährt wird. Die Steuerreform und die Deregulierung der Trump Administration haben dem aktuellen Konjunkturzyklus in seiner letzten Phase noch einmal Schub gegeben, sodass die amerikanische Wirtschaft in diesem Jahr annualisiert bisher um 4,1% wuchs. Dies, ein guter Arbeitsmarkt und gleichzeitig hohe Inflationsraten lassen der US Notenbank Spielraum für zwei weitere Zinsanhebungen in diesem Jahr.

Die bisherigen sieben Zinsanhebungen, die seit Anfang 2016 erfolgten, führten bereits zu der Auflösung von Carry Trades und so zu Kapitalrückflüssen aus den Schwellenländern zurück in die USA. Eine rosige Wirtschaftsentwicklung, steigende Zinsen, ein starker Dollar und ein haussierender Aktienmarkt nahe seinem Allzeithoch, sorgten dafür, dass Investoren den sicheren Hafen Gold in den vergangenen Monaten schmähten und in vermeintlich renditeträchtigere Anlagen investierten.

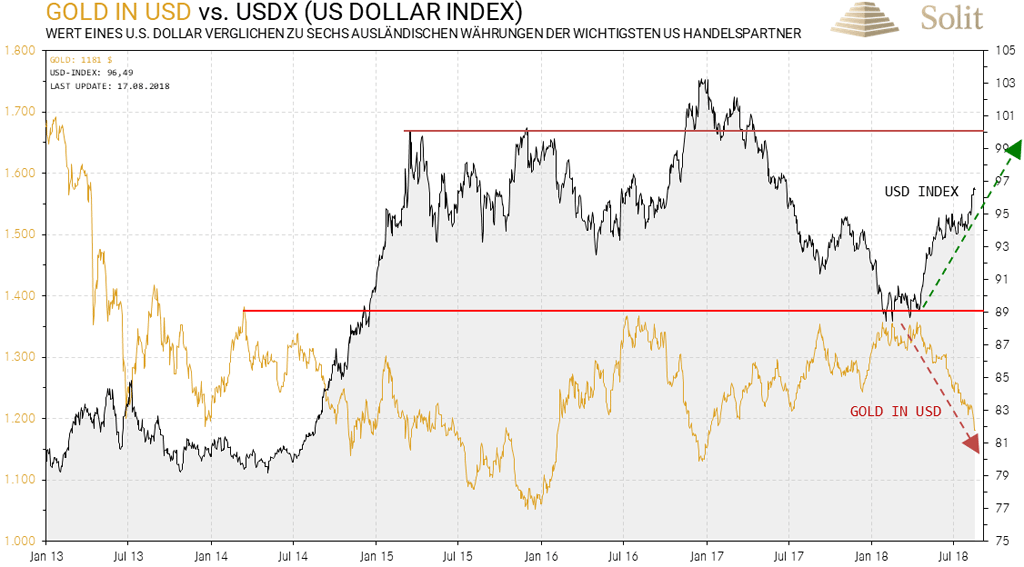

Der USD-Index sprang über den Widerstand bei 95 Punkte und könnte in den nächsten Wochen bis auf 100 Punkte ansteigen

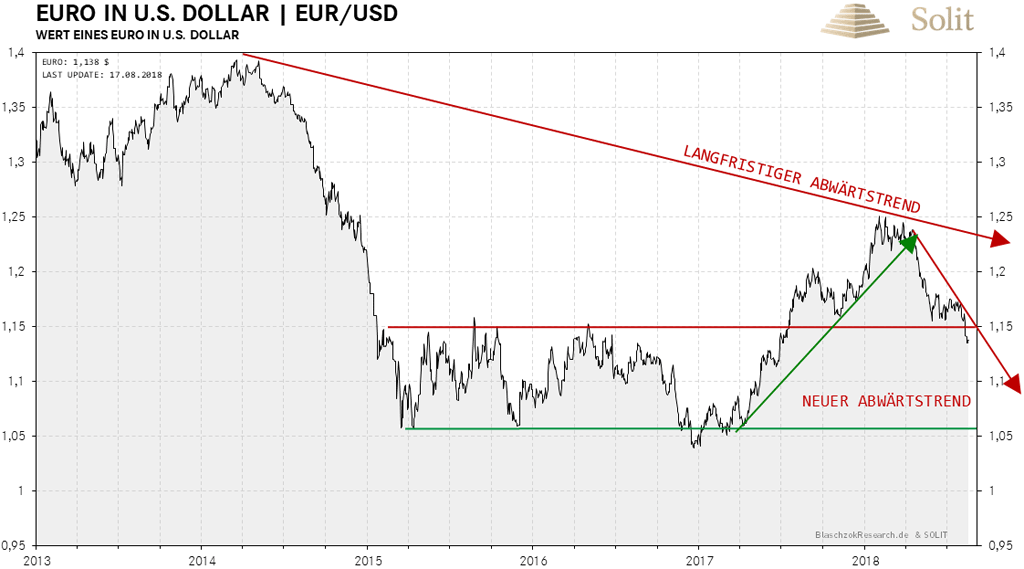

In Euro konnten die Edelmetalle seit Jahresbeginn jedoch deutlich besser performen und die Verluste sind hier geringer. Aufgrund hausgemachter Probleme in der Eurozone sowie aufgrund der unvermindert lockeren Geldpolitik der Europäischen Zentralbank, fiel die Kaufkraft der europäischen Gemeinschaftswährung von 1,25 $ im Januar auf 1,13 $, was einem Minus von fast 10% binnen eines halben Jahres entspricht.

Die Edelmetalle in Euro gerechnet hatten diesen Kaufkraftverlust mit einer stärkeren Performance ausgeglichen. Es besteht eine sehr realistische Wahrscheinlichkeit, dass der Euro in den kommenden neun Monaten auf die Parität zum US-Dollar fallen könnte, was noch einmal einen Kaufkraftverlust von über 10% entsprechen würde. Während Rentenansprüche und Ersparnisse dann einen Verlust von 20% real ausweisen müssen, wird der Goldpreis diesen Kaufkraftverlust langfristig mit höheren Preisen ausgleichen.

Der Euro könnte in den kommenden Monaten auf die Parität zum Euro fallen

Trotz der Euroschwäche musste auch der Goldpreis in Euro ein relativ kleines Minus von 75 je Feinunze seit Januar verbuchen. Die Ursache für diese reale Schwäche liegt in einer aktuell besonders niedrigen Investmentnachfrage aufgrund der optimistischen Konjunkturerwartungen des Marktes. Diese optimistische Wirtschaftserwartung könnte sich jedoch in den kommenden Monaten bzw. im nächsten Jahr als völlig falsch herausstellen. Das aktuelle Nachfragedefizit für die Edelmetalle, insbesondere bei Silber und Platin, könnte ein Zeichen dafür sein, dass eine Rezession unlängst begonnen hat.

Die Preise der Edelmetalle, insbesondere der industriell genutzten Edelmetalle, neigen dazu während Rezessionen zu fallen. Dies war in allen fünf Rezessionen seit 1976 zu beobachten. Der aktuelle Konjunkturaufschwung ist mit 110 Monaten bzw. über neun Jahren, der zweitlängste Wirtschaftsaufschwung seit 1955. Durchschnittlich dauerte ein Aufschwung seit 1945 genau 58,4 Monate, womit der aktuelle Aufschwung schon fast doppelt so lang ist. Allein aus dieser Perspektive, steht eine Rezession womöglich vor der Türe oder ist gar schon dabei, sich zu manifestieren.