Die Wahrheit über die "Target-2- Salden" - Verständlich erklärt

10.09.2018 | Prof. Dr. Thorsten Polleit

Der gewaltige Target-2-Saldo der Deutschen Bundesbank von bald 1 Billion Euro ist alarmierend. Er reflektiert eine Einkommens- und Vermögensumverteilung im Euroraum, bei der Länder mit einem negativen Target-2-Saldo bessergestellt werden auf Kosten der Länder mit einem positiven Target-2-Saldo. Wird der deutsche Target-2-Saldo uneinbringlich - und das ist recht wahrscheinlich - muss der deutsche Steuerzahler zudem auch noch für den Ausfall aufkommen.

Der gewaltige Target-2-Saldo der Deutschen Bundesbank von bald 1 Billion Euro ist alarmierend. Er reflektiert eine Einkommens- und Vermögensumverteilung im Euroraum, bei der Länder mit einem negativen Target-2-Saldo bessergestellt werden auf Kosten der Länder mit einem positiven Target-2-Saldo. Wird der deutsche Target-2-Saldo uneinbringlich - und das ist recht wahrscheinlich - muss der deutsche Steuerzahler zudem auch noch für den Ausfall aufkommen.Der Begriff "Target-2-Saldo" ist mittlerweile weithin bekannt. Doch viele Menschen wissen vermutlich immer noch nicht so recht, was er eigentlich bedeutet, welche wirtschaftlichen Folgen er hat. Im Juni 2018 wies die Deutsche Bundesbank einen Target-2-Saldo in Höhe von 913,3 Mrd. Euro (Juni: 976,3 Mrd. Euro) in ihrer Bilanz aus. Eine gewaltige Summe: Sie Sie entspricht fast 29 Prozent des deutschen Bruttoinlandsproduktes und etwa 85 Prozent der gesamten deutschen Steuereinnahmen eines Jahres.

Die Meinungen der "Fachleute", was von den Target-2-Salden zu halten ist, gehen weit auseinander. Einige Ökonomen erklären, der Target-2-Saldo der Bundesbank sei "unbedenklich", sei "problemlos". Es handele sich lediglich um eine "Gegenbuchung".

Andere Ökonomen hingegen schlagen Alarm: Sie ordnen den Target-2-Saldo als ruinös für Deutschland ein. Und wieder andere versuchen, die Diskussion um Target-2 zu entmutigen - so etwa der Präsident der Europäischen Zentralbank (EZB), der auf der Pressekonferenz am 26. Juli 2018 anklingen ließ, dass es die "Eurogegner" seien, die die Target-2-Salden instrumentalisierten, um dadurch eine Anti-Euro-Stimmung zu befördern.

Im Folgenden wollen wir versuchen, nüchtern und unvoreingenommen Antworten auf die Fragestellungen "Woher stammen die Target-2-Salden?" und "Welche Folgen haben die Target-2-Salden?" zu finden. "Target-2" ist eine Abkürzung für ein grenzüberschreitendes Zahlungsverkehrssystem im Euroraum, das in der englischen Bezeichnung "Trans-European Automated Real-Time Gross Settlement" heißt. Die Zahl 2 steht für die zweite Version des Zahlungssystems.

Wenn zum Beispiel Franzosen deutsche Waren kaufen, und der französische Käufer den Kaufpreis an den Verkäufer in Deutschland überweist, wird diese Zahlung innerhalb des Target-2 abgewickelt. Hier kommen dann auch die Zentralbanken ins Spiel: Denn es sind die jeweiligen nationalen Zentralbanken, die die Target-2-Zahlung abwickeln - in diesem Fall die Bank von Frankreich und die Deutsche Bundesbank.

Im Normalfall gibt es am Tagesende keine Salden im Target-2, das heißt, alle Konten sind ausgeglichen. Jede teilnehmende Zentralbank hat alles, was sie zahlen musste, gezahlt, und sie hat alle Zahlungen, die sie erhalten sollte, empfangen. Seit geraumer Zeit gilt das jedoch nicht mehr: Vielmehr verbucht die Deutsche Bundesbank immer größere positive Target-2-Salden. Das heißt, sie häuft immer mehr Euro-Guthaben bei anderen Zentralbanken im Euroraum an.

Spiegelbildlich dazu bauen die Zentralbanken mit einem negativen Target-2-Salden (wie zum Beispiel die Bank von Italien oder die Portugiesische Zentralbank) immer höhere Verbindlichkeiten gegenüber der Deutschen Bundesbank auf. Was steckt dahinter? Es sind vor allem zwei Vorgänge: (1) Kapitalflucht, das heißt die Anleger in zum Beispiel Italien überweisen ihre Guthaben an deutsche Banken; und (2) Länder, die einen negativen Target-2-Saldo haben, häufen Leistungsbilanzdefizite an beziehungsweise bezahlen ihre Importe mit neu geschaffenen Euro. Lassen Sie uns diese beiden Vorgänge näher betrachten.

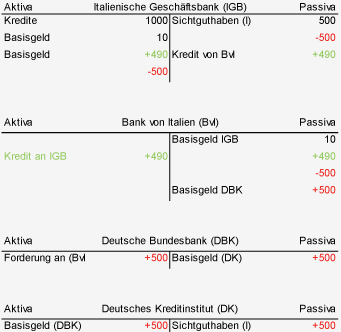

Beispiel 1: Kapitalflucht aus Italien wird von der EZB finanziert

In der Ausgangssituation hat eine italienische Geschäftsbank (IB) Kredite in Höhe von 1000 Euro auf der Aktivseite gebucht, und sie hat ein Guthaben bei der Bank von Italien (BvI) in Höhe von 10 Euro. Gleichzeitig weist sie Kundenverbindlichkeiten in Höhe von 500 Euro aus. Nun will der Bankkunde seine 500 Euro nach Deutschland überweisen - es in Sicherheit bringen, weil er fürchtet, die italienischen Banken werden Schiffbruch erleiden. Die italienische Bank hat jedoch nur 10 Euro in der Kasse. Sie kann daher die Überweisung nicht vollumfänglich ausführen. Um nicht zahlungsunfähig zu werden, leiht die Bank von Italien ihr 490 Euro.

Das kann sie machen, indem sie zum Beispiel Notkredite ("Emergency Liquidity Assistance", kurz "ELA", oder andere Direktkredite) gewährt. In diesem Fall bucht die Bank von Italien eine Kreditforderung gegenüber der italienischen Bank auf die Aktivseite ihrer Bilanz und gleichzeitig schreibt sie der italienischen Bank den Kreditbetrag auf einem auf ihrer Passivseite ausgewiesenen Konto gut.

Die italienische Bank hat nun Kasse von insgesamt 500 Euro und kann die Überweisung ausführen. Das Geld wird auf das Konto bei einer deutschen Bank (DB) überwiesen. Die Bilanz der deutschen Bank erfährt eine Verlängerung: Auf der Passivseite taucht ein Guthaben des italienischen Kunden in Höhe von 500 Euro auf, und auf der Aktivseite verfügt die deutsche Bank nun über ein Basisgeldguthaben von 500 Euro.

Wichtig ist nun Folgendes: Bei der Überweisung des italienischen Kunden wird das Guthaben, das die italienische Bank bei der Bank von Italien gehalten hat, der Bundesbank gutgeschrieben. Die Bundesbank agiert hier nämlich als Korrespondenzbank. Sie schreibt das Geld der deutschen Bank, die die Überweisung aus Italien erhalten hat, auf dem Konto, das die deutsche Bank bei der Bundesbank unterhält, gut.