Der Konjunkturzyklus lebt

03.09.2018 | Prof. Dr. Thorsten Polleit

- Seite 2 -

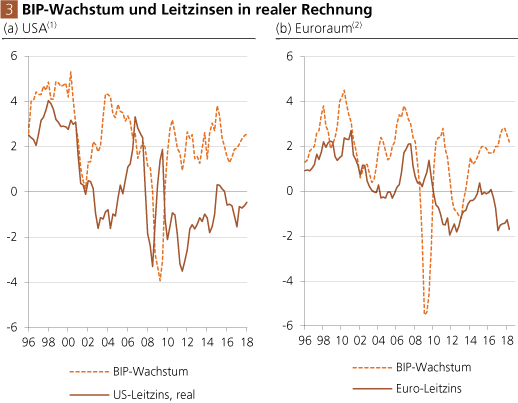

Einen Hinweis, dass die Geldpolitik für Fehlentwicklungen in der volkswirtschaftlichen Produktion und Beschäftigung sorgt, ist die "Lücke" zwischen den Wachstumsraten des Bruttoinlandsproduktes und dem Realzins (also dem inflationsbereinigten Nominalzins). In den Vereinigten Staaten von Amerika wie auch im Euroraum liegt der kurzfristige Realzins seit geraumer Zeit nicht nur deutlich unterhalb der Wachstumsrate. Die Zentralbanken haben den Realzins in den Negativbereich gedrückt. Das hat die gesamtwirtschaftliche "Zinsfunktion" aufgehoben beziehungsweise auf den Kopf gestellt.

Quelle: Thomson Financial; eigene Berechnungen.

(1) Januar 2006 = 100; Preisindex, in US-Dollar. (2) Ergebnisse für das 3. Quartal 2018.

(1) Januar 2006 = 100; Preisindex, in US-Dollar. (2) Ergebnisse für das 3. Quartal 2018.

Von ganz entscheidender Bedeutung ist, dass die Marktzinsen seit geraumer Zeit künstlich niedrig gehalten werden. Dadurch verschwinden scheinbar - gewissermaßen über Nacht und "Hokus Pokus" - die Knappheitsverhältnisse. Es kommt zu verstärktem Konsum, neuen Investitionen, und gleichzeitig verringert sich das für die Investitionstätigkeit zur Verfügung stehende Sparangebot. Die Volkswirtschaften geraten in eine Situation, in der sie sprichwörtlich über ihre Verhältnisse leben. Vor allem die Verschuldung nimmt zu, weil die Bereitschaft von Privaten und Unternehmen steigt, die Ausgaben per Kredit zu finanzieren.

Der Aufschwung, der daraus resultiert, ist ein "Boom", der früher oder später in einen Abschwung ("Bust") umschlagen wird - es sei denn, es gelingt den Volkswirtschaften, ihre Schuldentragfähigkeit durch zum Beispiel laufende Produktivitätsfortschritte in ausreichendem Maße zu erhöhen. Und wenn das gelingt, kann der Boom in der Tat einige Zeit weitergehen, und der Bust wird noch etwas hinausgeschoben. Allerdings wird dies Möglichkeit eines solchen positiven Szenarios unterlaufen durch die Fehlinvestitionen, die die Geldpolitik des künstlich gesenkten Zinses unweigerlich mit sich bringt.

Kurzum: Das Konjunkturgebäude, das sich im Zuge einer Geldpolitik des künstlich gesenkten Zinses aufbaut, steht auf tönernen Füßen. Es gibt eine ganze Reihe von Entwicklungen, die es ins Wanken oder - im Extremfall - zum Einsturz bringen können. Unter den heute herrschenden monetären Bedingungen - insbesondere den Niedrigzinspolitiken der Zentralbanken und dem von ihnen ermöglichten chronischen Anwachsen der Kredit- und Geldmengen - sind Konjunkturrückschläge daher alles andere als unwahrscheinlich: Denn auch die Geldpolitik ist nicht allmächtig.

Brüchiges Fundament

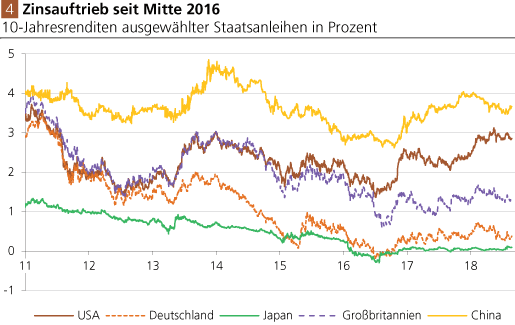

Bislang deuten die weltweiten Konjunkturindikatoren allerdings noch auf eine Fortsetzung des Aufschwungs hin - vielleicht in etwas abgeschwächter Form, aber noch gibt es eben keine handfesten Anzeichen für seinen unmittelbaren Abbruch. Der bereits angesprochene Niedrigzins - vor allem der US-Zins - ist von besonderer Bedeutung für das internationale Wirtschafts- und Finanzmarktgeschehen. Seit Mitte 2016 lässt sich zwar - ausgehend vom US-Zinsmarkt - ein langsamer Anstieg der Kapitalmarktrenditen in vielen Volkswirtschaften erkennen. Allerdings befinden sich die Zinsen immer noch - in historischer wie in realer Rechnung - auf einem sehr niedrigen Niveau.

Quelle: Thomson Financial

Wenn jedoch die US-Zentralbank ihre Zinserhöhungen fortsetzt, steigt die Wahrscheinlichkeit, dass negative Effekte auf die internationale Konjunktur und Finanzmärkte resultieren. Und natürlich können sich weitere "Störquellen" auftun, die derzeit noch nicht erkennbar sind. (Eine bereits sichtbar gewordene Störquellen ist die "Türkei-Krise".) So gesehen bleibt das internationale Konjunkturgebäude brüchig, weil das Fundament - das aus künstlich niedrig gehaltenen Zinsen und einer fortgesetzten Ausweitung der Kredit- und Geldmengen besteht - brüchig ist.

Regierungen und Zentralbanken werden vermutlich alle Hebel in Bewegung setzen, um einen neuerlichen Konjunktureinbruch abzuwehren. Das ein oder andere Mal kann ihnen das auch gelingen. Das heißt aber nicht, dass der Konjunkturzyklus dadurch aufgehoben wäre. Denn es ist nicht damit zu rechnen, dass politische Eingriffe in das Wirtschafts- und Finanzmarktgeschehen den ungeliebten Krisen ein für alle Mal den Garaus machen können.

Vielmehr werden die Ungleichgewichte, die sich aus der fortgesetzten "Krisenbekämpfung" ergeben, zunehmen und dadurch die "Bereinigungskrise" verschärfen. Der umsichtige Anleger hat gute Gründe davon auszugehen, dass der Konjunkturzyklus weiterlebt - auf den Boom wird auf künftig der Bust folgen.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH