Das Ende der Fed-Zinsstraffung naht

26.11.2018 | Prof. Dr. Thorsten Polleit

- Seite 2 -

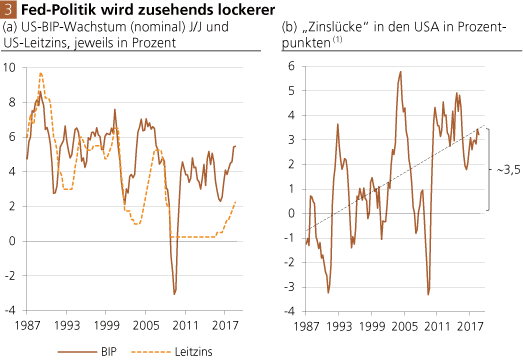

Das wäre eine Zinshöhe, die deutlich unterhalb der jährlichen Wachstumsrate des aktuellen nominalen US-Bruttoinlandsproduktes (BIP) liegt, und das im dritten Quartal bei 5,5 Prozent betrug. Das führt zu einer wichtigen Einsicht: Seit Ende der 1980er Jahre hat nämlich die Fed ihren Leitzins "richtungsmäßig" mehr oder weniger in Abhängigkeit des nominalen BIP-Wachstums gesetzt. Was dabei allerdings nicht sofort ins Auge springt ist, ist das Folgende: Der Abstand zwischen nominalem BIP-Wachstum und dem Leitzins (die "Zinslücke") ist im Trendverlauf immer größer geworden (Abb. 3 b).

Quelle: Thomson Financial; eigene Berechnungen. (1) Die "Zinslücke" bezeichnet den Unterschied zwischen dem Jahreswachstum des nominalen Bruttoinlandsproduktes (BIP) und dem Leitzins in Prozentpunkten. Je größer sie ist, desto expansiver ist die Geldpolitik. Die gestrichelte Linie zeigt einen steigenden Verlauf, das heißt, die Zinslücke ist in den letzten Jahrzehnten immer größer, die Geldpolitik immer expansiver geworden.

Derzeit liegt der US-Leitzins - er befindet sich seit dem 27. September 2018 in einer Bandbreite von 2,00 bis 2,25 Prozent - etwa 3,5 Prozentpunkte unterhalb der nominalen BIP-Wachstumsrate. Anders ausgedrückt: Der aktuelle USLeitzins erklärt scheint bereits mehr oder weniger "oben angekommen" zu sein. Vielleicht wird es noch eine oder zwei Zinserhöhungen geben. Auszuschließen ist das nicht. Doch damit wäre dann wohl das Ende der Fahnenstange erreicht, wenn man den voranstehenden Überlegungen folgt.

Selbst wenn man zur Schlussfolgerung neigt, die Fed-Zinserhöhungen sind mehr oder weniger vorbei und ein unmittelbar bevorstehender Kollaps des gegenwärtigen Booms ist nicht allzu wahrscheinlich, sollte man sich die Frage nach dem "Negativszenario" stellen. Es besteht darin, dass die Fed überdreht, die Zinsen so weit anzieht (und dadurch die "Zinslücke" schrumpfen lässt), so dass Konjunktur und Finanzmärkte erneut zusammenbrechen. Doch wie wahrscheinlich ist solch ein Szenario? Angesichts der Geschehnisse in 2008/2009 sind die Fed-Räte vermutlich vorsichtig(er) geworden.

Nach dem Motto: "Besser die Konjunktur läuft und die Inflation fällt etwas höher aus als gewünscht, als dass wir die Zinsen zu stark anheben und die Wirtschaft abwürgen". Sollte sich diese Einschätzung als treffend erweisen, dann bliebe die Fed ihrer expansiven Geldpolitik treu - und scheut sich, den Zins auf ein "normales Niveau" zurückzuführen, also auf ein Niveau, das mehr oder weniger dem jährlichen Wachstum des nominalen US-Bruttoinlandsproduktes (und damit derzeit ungefähr 5 Prozentpunkte) entspricht. Der künstlich niedrige Zins sorgt natürlich für weitere Fehlinvestitionen, die die Systemrisiken erhöhen.

Gold in Warteposition

Die Aussicht auf eine weiterhin expansive Geldpolitik (also auf ein Fortbestehen der "Zinslücke") könnte auch eine Erklärung für den Goldpreisanstieg seit Anfang des 21. Jahrhunderts sein (Abb. 4 a): Spätestens nach der "New Economy"-Krise haben die Investoren erkannt, dass die Fed auf einen expansiven, einen inflationären Kurs eingeschwenkt ist, den sie nicht mehr verlassen kann, den sie nicht mehr verlassen will. (Die kurze Episode Q4 2008 bis Q3 2009 kann in diesem Zusammenhang als "Ausreißer" interpretiert werden.) Gold wurde attraktiv.

Quelle: Thomson Financial; eigene Berechnungen. (1) Zur Erklärung der "Zinslücke" siehe die Erläuterungen unter Graphik 3. (2) Auf der Basis einer internen Schätzgleichung.

Solange jedoch auf den Finanzmärkten die Erwartung vorherrscht, die Zentralbanken unter Führung der Fed werden fortan die Konjunkturen und Finanzmärkte "im Notfall" erfolgreich stützen, und dass es dabei auch gelingen wird, das System ohne inflationäre Schübe zu kurieren, bleibt natürlich auch die Nachfrage nach Gold zu Absicherungszwecken verhalten. Das jedoch bietet eine attraktive Chance für anti-zyklisch handelnde Anleger: Denn nach wie vor scheint Gold (in USD/oz) günstig zu sein (Abb. 4 b).

Sollten Risikofaktoren schlagend werden (wie zum Beispiel die Sorge vor Zahlungsausfällen und/oder aufkeimender Inflation), dürfte die obige (sehr vorsichtige) Schätzung das Aufwertungspotential des Goldpreises durchaus unterschätzen. Anleger, die einen Teil ihres Vermögens in liquiden Mittel zu halten wünschen, haben also gute Gründe darüber nachzudenken, ihn auch in der "Währung Gold" zu halten - eine Disposition die sich zumindest langfristig auszahlen dürfte, egal ob die Fed den gegenwärtigen Boom noch etwas in Gang hält oder ihn bald zum Einsturz bringt.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH