EZB zementiert japanische Zinsverhältnisse

07.03.2019 | Prof. Dr. Thorsten Polleit

Auf seiner Sitzung am 7. März 2019 hat der Rat der Europäischen Zentralbank (EZB) wie erwartet die Leitzinsen unverändert gelassen. Der Hauptrefinanzierungszins beträgt 0%, der Einlagenzins minus 0,4%, der Zins für die Spitzenrefinanzierung 0,25%.

Auf seiner Sitzung am 7. März 2019 hat der Rat der Europäischen Zentralbank (EZB) wie erwartet die Leitzinsen unverändert gelassen. Der Hauptrefinanzierungszins beträgt 0%, der Einlagenzins minus 0,4%, der Zins für die Spitzenrefinanzierung 0,25%.EZB-Präsident Mario Draghi verkündete zudem, dass der Leitzins in 2019 nicht angehoben wird, möglicherweise sogar noch länger auf der Nullgrenze verbleibt. Zudem betonte er Indikatoren, die auf eine weitere Konjunkturabkühlung im Euroraum hindeuten.

Der EZB-Rat hat zudem beschlossen, dass den Euro-Banken von September 2019 bis März 2021 eine Serie von neuen langlaufenden Kredite ("TLTROs-III") mit einer Laufzeit von jeweils zwei Jahren angeboten wird

[Anmerkung: Die EZB hatte bereits 2011 langlaufende Kredite an Euro-Banken mit dreijähriger Laufzeit ("LTROs") gewährt. In 2014 vergab sie weitere derartige Kredite ("TLTROs-I" und "TLTROs-II") mit Laufzeiten von bis zu vier Jahren - zu Kreditzinsen zwischen -0,4 und 0%. Das Kreditvolumen der TLTROs-II beläuft sich derzeit auf etwa 739 Mrd. Euro. Mit derartigen Krediten ersetzt die EZB vor allem die Kapitalmarktfinanzierung der Banken.]

Wie ist die Entscheidung zu bewerten?

Sparern und Anlegern bürdet die EZB weiter (nach Abzug der laufenden Inflation) negative Realrenditen auf ihr Geldvermögen auf: Das Geldvermögen verliert seine Kaufkraft. (Allein die Deutschen halten 3,7 Billionen Euro in Form von Bankeinlagen, die vermutlich größtenteils einem negativen Realzins unterliegen.)

Die geldpolitische Hilfestellung der EZB gilt den verschuldeten Staaten. Ihnen verschafft sie die Möglichkeit, Kredite zu sehr niedrigen Zinsen aufzunehmen und fällige Kredite problemlos durch neue Kredite, die geringe Zinskosten haben, zu ersetzen.

Die Null- und Negativzinspolitik der EZB ist hingegen Gift für die Euro-Banken: Zinsmargen und Zinserträge schrumpfen. Zudem verschlechtert die Abflachung der Euro-Zinskurve, für die die EZB-Politik ebenfalls sorgt, die Gewinnmöglichkeiten für die Euro-Banken.

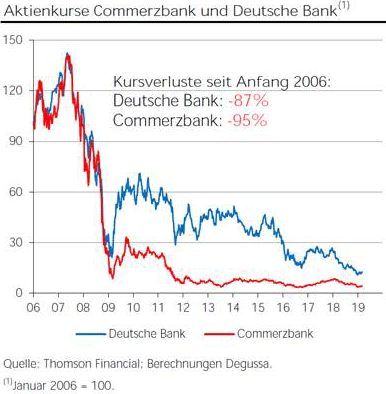

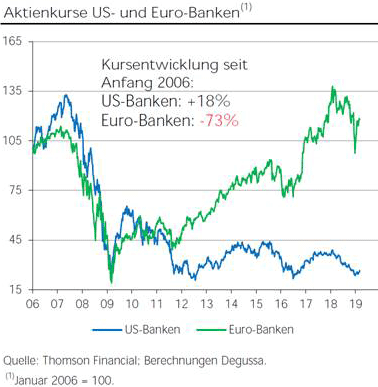

Die akuten und nach wie vor nicht gelösten Probleme bei vielen Euro-Banken zeigen sich in den stark gefallenen Bankaktienkursen und geringen Bewertungsmaßen (wie zum Beispiel Price-to-Book-Ratios).

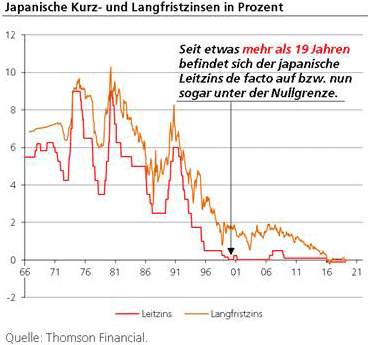

"Japanische Zinsverhältnisse"

Es ist zwar hier nicht der richtige Platz, um eine detaillierte Erklärung auszubreiten: Aber es soll an dieser Stelle doch kurz darauf hingewiesen werden, dass die EZB dabei ist, "japanische Zinsverhältnisse" im Euroraum zu zementieren.

Wie die nachstehende Graphik illustriert, hat die Bank von Japan durch ihre Geldpolitik die Kurz- und Langfristzinsen auf beziehungsweise unter die Nullgrenze gebracht. Ein solches Szenario ist auch im Euroraum unter der herrschenden EZB-Geldpolitik sehr wahrscheinlich.

Gold halten

Die Kaufkraft des Euro wird durch die EZB-Geldpolitik sehr wahrscheinlich weiter herabgesetzt werden, nach innen und nach außen.

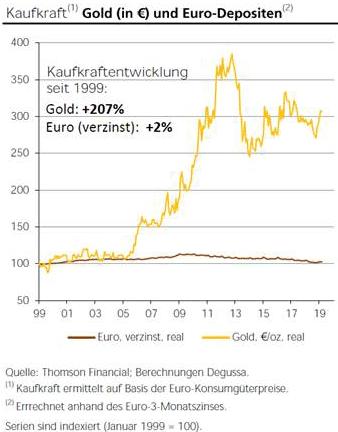

Eine Möglichkeit, den Geldvermögensverlusten zu entkommen, besteht im Halten von Gold. Langfristig gesehen kann die Kaufkraft des Goldes - anders als die Kaufkraft von Euro-Bankguthaben - nicht durch die EZB-Geldpolitik entwertet werden.

Beispielsweise hat die Kaufkraft des Goldes, in Euro gerechnet, seit Einführung des Euro Anfang 1999 bis Februar 2019 um 207% zugenommen, die der verzinslichen Euro-Bankguthaben nur um 2% (vor Steuern).

Die Vergangenheit ist zwar kein Indiz dafür, wie die Zukunft aussehen wird. Allerdings spricht eine Reihe von Faktoren dafür, dass das Gold zu aktuellen Preisen nicht überteuert, sogar eher zu billig ist; und dass es, langfristig gesehen, die bessere Wahl ist gegenüber Euro-Bankguthaben.

© Prof. Dr. Thorsten Polleit

Degussa Goldhandel GmbH