Geldpolitische 180-Grad-Kehrtwende der Fed

08.04.2019 | Mack & Weise

Konjunktur:

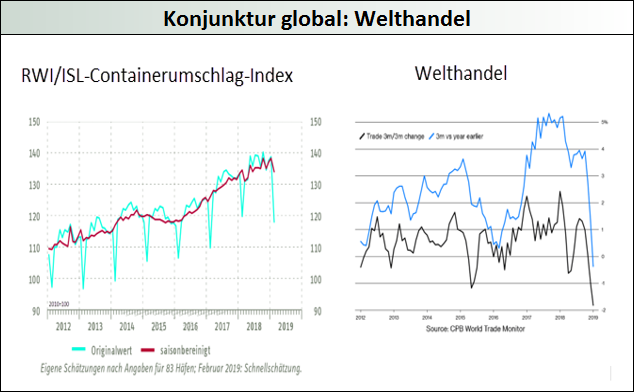

Konjunktur: Das Gros der Ökonomen kann zwar noch keine Rezessionsgefahren für die Weltwirtschaft erkennen, aber auch die OECD musste jetzt einräumen, dass die globale Expansion "deutlich an Dynamik verliert". Gut ablesbar ist dieses im stark schwächelnden Welthandel, der nach neuesten CBP-Welthandelsmonitor-Daten zwischen November 2018 und Januar 2019 sogar den größten Rückgang seit Mai 2009 verzeichnete.

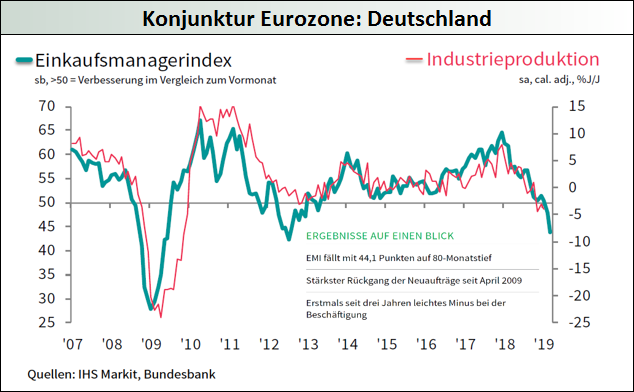

Die nun vorgenommene Abwärtsrevision der deutschen Wachstumsprognose von 1,6% auf 0,7% durch die OECD konnte dabei angesichts des Falls des Industrie-Einkaufsmanagerindex (PMI) auf ein 80-Monatstief und eines Industriesektors, dessen Auftragseingänge und Exportorders mittlerweile Rückgänge wie zu globalen Finanzkrisen-Zeiten verzeichnen, kaum überraschen.

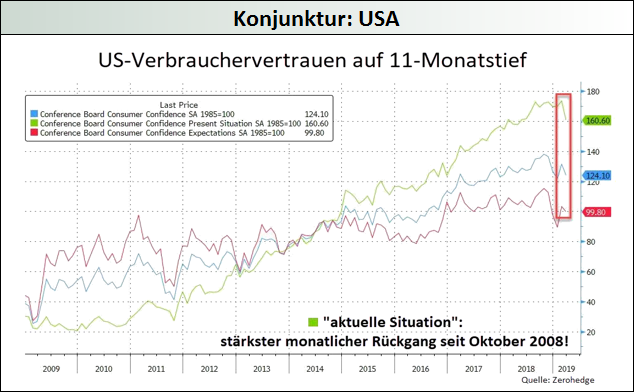

Auch für China sagt die OECD eine Wachstumsabschwächung voraus, welche sich im Einbruch der Februar-Exporte um 20,7% im Vergleich zum Vorjahr zeigt. Aber auch in den USA schwächeln viele wichtige Wirtschaftsindikatoren, wie der kräftige Einbruch des Verbrauchervertrauens beispielhaft zeigt. Zudem invertierte der Spread von dreimonatigen und zehnjährigen US-Renditen erstmals wieder seit August 2007, was als starkes Zeichen für eine bevorstehende Rezession gilt.

Zwar versuchte Chicagos Fed-Chef Evans mit seinem Einwand, dass die Inversion der Renditekurve "in der Vergangenheit häufig falsche Signale ausgesendet hätte", zu beschwichtigen, doch ändert dieses nichts an dem Fakt, dass noch immer jeder US-Rezession eine Inversion der Zinskurve vorausging.

Notenbanken:

Mit euphemistischen Worten, "jetzt ist eine großartige Zeit, um geduldig zu sein", verkündete Fed-Chef-Powell zuletzt nichts Geringeres als die geldpolitische 180-Grad-Kehrtwende der Fed. Schließlich begrub die Fed nun nicht nur ihre zuletzt noch hochgehaltenen 2019er Zinserhöhungspläne vollständig, auch will sie spätestens im September ihr Bilanzreduzierungsprogramm auslaufen lassen. Als Begründung für diese Kehrtwende verwies Dallas-Fed-Chef Kaplan auf die Verschuldungsexzesse der US-Unternehmen, deren ausstehenden Anleihen und Kredite in Höhe von nunmehr 9.759 Mrd. USD (Q4 2018) "die Folgen eines wirtschaftlichen Abschwungs sehr schmerzhaft machen würden".