Die chronische Inflation durch die Vermehrung der Geldmenge

13.04.2019 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Zum anderen fängt die voranstehende Graphik nicht die Preisentwicklung auf den Vermögensmärkten ein. Das heißt, die Preisentwicklung auf den Häuser-, Grundstück- und Aktienmärkten wird nicht abgebildet. Das Bruttoinlandsprodukt erfasst nämlich nur die Güter der laufenden Produktion, nicht aber die Vermögensbestände. Die Geldmengenausweitung hat jedoch nicht nur die Preise der laufenden Güterproduktion, sondern auch die Preise auf den Vermögensmärkten in die Höhe befördert. Das heißt, die Geldmengenausweitung hat nicht nur die Güterpreise, sondern auch die Vermögenspreise inflationiert.Dazu betrachte man Abb. 2. Bis etwa Ende 2007 stiegen die Aktienkurse und die Geldmenge an, die Aktienkurse im Durchschnitt stärker als die Geldmenge. Im Zuge der Finanz- und Wirtschaftskrise 2008/2009 sind die Kurse auf den Euro-Aktienmärkten dann stark gefallen, die Geldmenge ist hingegen weiter angestiegen.

Dieser Befund lässt sich wie folgt erklären: Die Krise hat zu dauerhaften Kapitalverlusten bei Unternehmen geführt; das Eigenkapital vieler Firmen wurde verringert. Nun sollte man jedoch nicht schlussfolgern, die Geldmengenausweitung hätte ab 2009 keine Wirkung mehr auf die Aktienkurse gehabt! Das Gegenteil ist der Fall: Die weitere Ausweitung der Geldmenge hat dazu beigetragen, dass die Aktienkurse "hochgehalten" wurden, dass sie nicht noch stärker gefallen sind - und sie wären stärker gefallen, wäre die Geldmenge nicht weiter angestiegen.

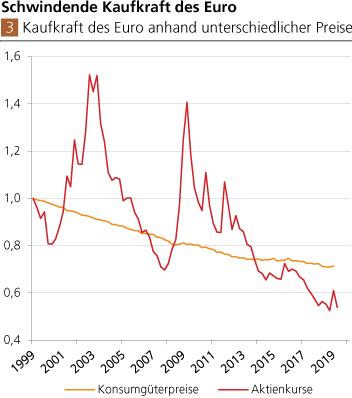

Quelle: Thomson Financial; Berechnungen DEGUSSA. (1) Serien sind indexiert (Q1 1995 = 1). Die Kaufkraft wurde errechnet, indem 1 durch die jeweilige Preisserie geteilt und dann indexiert wurde. Für die Aktienpreise: MSCI Weltaktienmarktindex, in Euro umgerechnet.

Steigende Preise - ob nun steigende Preise der Konsumgüter oder Vermögensgüter - bedeuten Kaufkraftverlust des Geldes. Bei erhöhen Preisen bekommt man weniger Güter für sein Geld. Auf Basis der Euro-Konsumgüterpreise hat der Euro bis heute (wenn er unverzinslich gehalten wurde) fast 30 Prozent seiner Kaufkraft seit 1999 eingebüßt (Abb. 3). Die Kaufkraft des Euro, ausgedrückt in den Kursen der Weltaktien, ist sogar (unter großen Schwankungen) um fast 46 Prozent gefallen: Das heißt, vereinfacht gesprochen, mit 1 Euro konnte man 1999 noch 1 Weltaktienmarktindex kaufen, Ende 2018 bekam man für 1 Euro nur noch 0,54 Weltaktienmarktindex.

Was bedeutet das für mich?

Aus den obigen Überlegungen lassen sich ganz konkrete Einsichten ableiten: (1) Man musste in den letzten Jahrzehnten einen einkommensanstieg von durchschnittlich 3,1 Prozent pro Jahr erzielen, um an der Einkommensmehrung im Euroraum teilzuhaben. Diejenigen, deren Einkommen um weniger (mehr) als diese Rate zugenommen hat, sind vergleichsweise ärmer (reicher) geworden.

(2) Wenn das Wachstum der Geldmenge das Wachstum des nominalen Einkommens übersteigt, muss man hellhörig werden. Denn dann reicht es nicht mehr aus, wenn das eigene Einkommen nur in Höhe des nominalen Bruttoinlandsproduktes wächst: Das eigene Einkommen beziehungsweise Vermögen muss dann mit einer höheren Rate zunehmen, damit man nicht zurückfällt relativ zur Vermögensmehrung der anderen.

Diese wenigen Überlegungen deuten bereits an, dass sich mit ungedecktem Papiergeld kein Vermögen aufbauen lässt, schon gar nicht in der heutigen Zeit, in der die Zentralbanken den Zins auf die Nulllinie drücken beziehungsweise sogar für (nach Abzug der Preisinflation) negative Zinsen sorgen. Wie problematisch das heutige ungedeckte Papiergeld ist, wird auch daran deutlich, dass es die Menschen quasi zwingt, sich in den Finanzbeziehungsweise Vermögensmärkten zu engagieren, damit sie einkommens- und vermögenstechnisch nicht zurückzufallen.

Ob solch ein Engagement letztlich für alle zum Erfolg führen kann, wenn die Zentralbanken die Zinsen auf oder unter die Nulllinie drücken, ist allerdings höchst fraglich.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH