Das Goldgeld: Eine unterbewertete Versicherung

26.04.2019 | Prof. Dr. Thorsten Polleit

- Seite 2 -

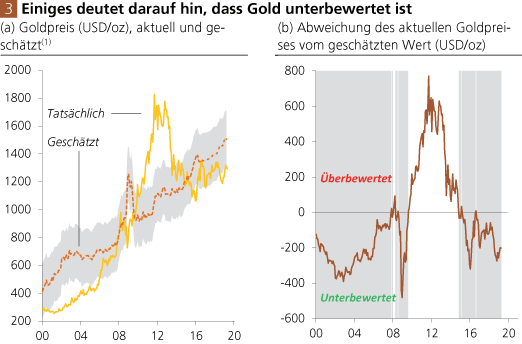

Quelle: Thomson Financial; Berechnungen Degussa. (1) Geschätzt für die Periode Januar 1973 bis März 2019. Graue Fläche: Standardfehler.

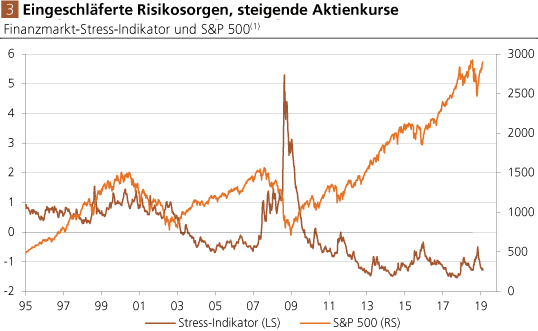

Quelle: Thomson Financial, Federal Reserve Bank of St. Louis; Graphik Degussa. (1) Fällt (steigt) die Linie, so nimmt der Stress im Finanzmarkt ab (zu).

Die obenstehende Abb. 3 soll helfen, eine Antwort zu finden. Sie zeigt den Kursverlauf des US-amerikanischen Aktienmarktindexes S&P 500. Zudem wird ein Finanzmarkt-Stress-Indikator gezeigt. Wie zu erkennen ist, hat der Finanzmarktstress seit etwa 2009 deutlich abgenommen: Der Finanzmarktstress befindet sich auf einem historisch gesehen sehr niedrigen Niveau, und gleichzeitig handeln die Aktienkurse nahe ihrem Höchststand.

Wie erklärt sich das? Die Zentralbanken haben den Finanzmarktinvestoren quasi eine Versicherung gegeben, im Notfall alles zu tun, um eine erneute Krise abzuwenden. Das hat die Krisen-, vor allem aber die Kreditausfallsorgen in den Märkten verringert. Investoren fürchten nicht, dass systemrelevante Schuldner zahlungsunfähig werden und das Finanzsystem gefährden könnten. Diese Erwartungshaltung verleiht den Aktienmärkten Auftrieb.

Investoren sind bereit, auch schlechten Schuldnern zu sehr niedrigen Zinsen Geld zu leihen. Schuldnern fällt es nicht schwer, fällige Kredite durch neue Kredite, die einen geringeren Zinssatz tragen, zu ersetzen. Die niedrigen Zinskosten führen dazu, dass die Kapitalkosten der Unternehmen sinken. Firmen gehen Investitionen an, die ohne das künstliche Herabsenken der Zinsen und Risikoprämien nicht getätigt worden wären. Der Gewinnoptimismus sorgt für eine steigende Nachfrage nach Aktien und lässt die Kurse steigen.

Da wundert es nicht, dass Investoren die Risikovorsorge kleinschreiben. So wie die Risikoprämien in den Kreditmärkten schwinden, so verringert sich auch die Versicherungsprämie im Goldpreis. Gleichzeitig ist es den Zentralbanken interessanterweise gelungen, die Inflationserwartungen gering zu halten: Mehrheitlich erwarten die Investoren derzeit nicht, dass die Niedrigzinspolitik, verbunden mit einer Geldmengenausweitung, die Inflation in die Höhen treiben wird. Auch das schwächt derzeit die Nachfrage nach Gold zu Absicherungszwecken - und stärkt die Vermutung, dass Gold zu aktuellen Preisen unterbewertet ist.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH