Lassen Sie sich nichts weißmachen: Der Zins wird nicht verschwinden

27.04.2019 | Prof. Dr. Thorsten Polleit

Die Geldpolitik der Zentralbanken sorgt für Null- und Negativzinsen in ausgewählten Kreditmarktsegmenten. In anderen (Zeit-)Märkten gibt es weiterhin einen positiven Zins.

Die Geldpolitik der Zentralbanken sorgt für Null- und Negativzinsen in ausgewählten Kreditmarktsegmenten. In anderen (Zeit-)Märkten gibt es weiterhin einen positiven Zins.Von dem, was so zu hören und zu lesen ist, könnte man den Eindruck gewinnen, die Zentralbanken seien dabei, den Zins abzuschaffen; man denke nur einmal an Worte Nullzins und Negativzins. Doch die Sachlage ist etwas komplizierter, als es auf den ersten Blick scheint, und daher bedarf es einer genaueren Betrachtung. Das soll dieser Aufsatz leisten. Beginnen wir mit einem Blick auf die derzeitige Lage auf den Zinsmärkten im Euroraum.

Gute Schuldner, schlechte Schuldner

Die Europäische Zentralbank (EZB) hält seit März 2016 den Leitzins bei null Prozent. Den Einlagenzins, den sie auf Guthaben der Geschäftsbanken gewährt, hat sie bereits im Juni 2014 unter die Nulllinie gesenkt und seit März 2016 liegt er bei minus 0,4 Prozent. Beides zusammen sorgt dafür, dass nahezu alle Zinsen im Markt für Schuldpapiere nach unten beziehungsweise teilweise sogar unter die Nulllinie gezogen werden.

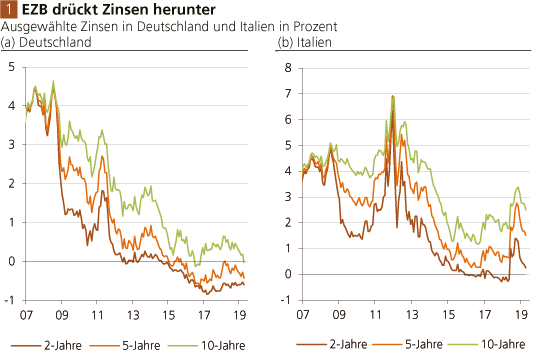

Quelle: Thomson Financial; Graphik Degussa.

Die Renditen für Schuldpapiere von kurzlaufenden sowie als besonders gut erachteten Schuldnern sind besonders stark gefallen. So liegt zum Beispiel die Rendite für 2-jährige deutsche Staatsanleihen bei minus 0,60 Prozent, für 5-jährige Laufzeiten bei minus 0,40 Prozent und für 10-jährige Laufzeiten bei minus 0,03 Prozent (Abb. 1 a). Für viele andere Schuldpapiere - die als weniger kreditwürdig angesehen werden wie zum Beispiel Italien - liegen die Zinsen jedoch weiterhin oberhalb der Nulllinie (Abb. 1 b).

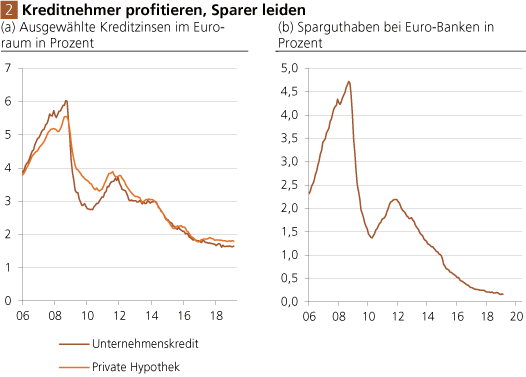

Auch Unternehmen und private Haushalte haben nach wie vor positive Zinssätze für Kredite bezahlt. Beispielsweise betrug der Zins (wie die Zinsdaten der EZB zeigen) auf Unternehmenskredite im Februar 2019 knapp 1,7 Prozent, für private Haushalte (für Hypotheken) lag er bei 1,8 Prozent. (Dabei ist natürlich zu berücksichtigen, dass Kreditzinsen je nach Kreditvertrag höchst unterschiedlich ausfallen. So betrugen beispielsweise die Überziehungszinsen bei Sparkassen im Jahr 2018 in der Regel mehr als 10 Prozent!) Der Tiefzins ist hingegen mit voller Wucht bei den Sparern angekommen: Auf neue Bankguthaben erzielt man so gut wie keinen nominalen Zins mehr.

Quelle: Thomson Financial; Graphik Degussa.

An dieser Stelle lässt sich festhalten: Die EZB hat mit ihrer Zinspolitik die Kreditkonditionen vor allem für Staaten und Banken begünstigt. Auch private Schuldner profitieren von der Niedrigzinspolitik der EZB, während die Sparer natürlich das Nachsehen haben. Sie haben die Rechnung zu bezahlen in Form entgangener Zins- und Zinseszinseinkünfte, wenn die EZB die Zinsen null beziehungsweise in realer Rechnung sogar negativ werden lässt. Ein Grund, sich den Unterschied zwischen Nominal- und Realzins genauer vor Augen zu führen.

Nominal versus Real

Für den Anleger ist es ganz wichtig, zwischen Nominalzins und Realzins zu unterscheiden. Der Realzins entspricht dem Nominalzins minus der laufenden Teuerungsrate. Ist zum Beispiel der Nominalzins 3 Prozent pro Jahr und beträgt die Teuerung 2 Prozent pro Jahr, so beläuft sich der Realzins auf 1 Prozent pro Jahr. Würde die Teuerung bei 5 Prozent pro Jahr liegen, so wäre der Realzins bei einem Nominalzins von 3 Prozent pro Jahr minus 2 Prozent. Für den Anleger und Investor ist letztlich der Realzins von Bedeutung. Er, nicht der Nominalzins, bestimmt, wie sich das Anlagekapital im Zeitablauf entwickelt (siehe Box 1).