Gold ist das perfekte Sparschwein

10.05.2019 | Mack & Weise

US-Finanzmärkte:

US-Finanzmärkte: Nach der zu Jahresbeginn verkündeten geldpolitischen Kehrtwende der US-Notenbank konnten die großen US-Aktienindizes bereits nur vier Monate später wieder neue Allzeithochs markieren. Als besonders kurstreibend erwies sich dabei die stete Verschiebung des Handelskrieg-Endes zwischen den USA und China, wurde doch der angeblich stets unmittelbar bevorstehende "großartige Deal" jeweils noch "größer" als zuvor gefeiert. Auch die US-Unternehmensergebnisse beflügelten, gelang es doch den bis Ende April meldenden Unternehmen mehrheitlich, die von den Bank-Analysten - wie üblich - zuvor tief genug angesetzten Gewinnprognosen "völlig überraschend" zu übertreffen.

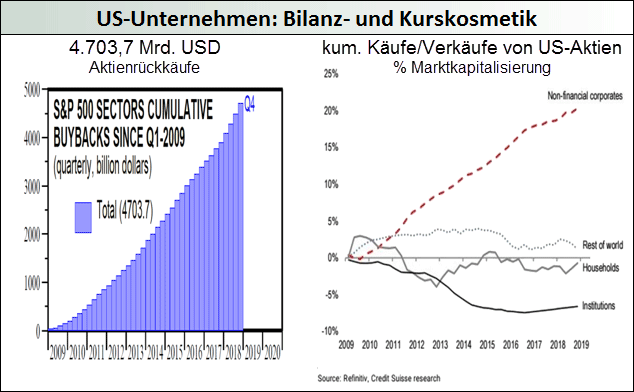

Tatsächlich überraschten die Unternehmen jedoch damit, dass bei einem Umsatzwachstum von 5% das Gewinnwachstum stagnierte, was wiederum auf einen steigenden Margendruck hinweist. Dieser Fakt wird an den Finanzmärkten jedoch ebenso ignoriert, wie der Umstand, dass die Gewinne fortlaufend per Bilanzkosmetik geschönt werden.

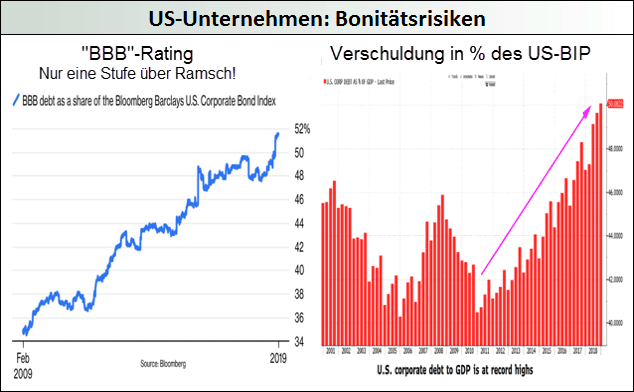

So haben die US-Unternehmen seit 2009 kurstreibende Aktienrückkäufe in einem Volumen von 15% der aktuellen Marktkapitalisierung getätigt, womit die ausgewiesenen Gewinne pro Aktie auch ohne Gewinnwachstum steigen konnten. Da die Unternehmen für die so erzeugte Gewinnwachstums-Illusion parallel ihre Verschuldung - risikosteigernd - regelrecht durch die Decke jagten, sind angesichts der in Kauf genommenen Bonitätsverschlechterung mögliche Schulden-Refinanzierungsprobleme nahezu vorprogrammiert, werden doch schließlich inzwischen alarmierende 52% aller US-Investment Grade-Unternehmensanleihen nur noch mit BBB - eine Stufe über "Ramsch" - bewertet.

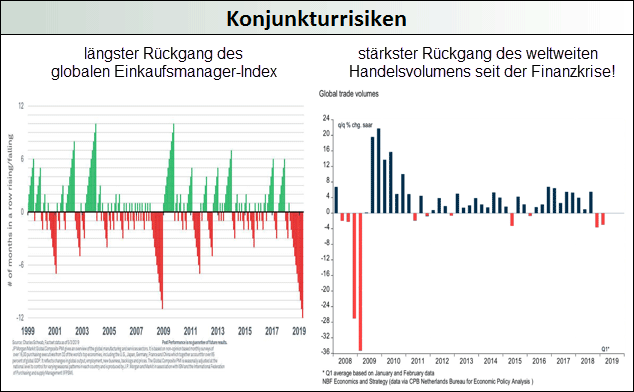

Konjunktur:

Angesichts des stärksten Q1-Wachstums in den USA seit vier Jahren (+3,2% p.a.) stellt sich schon die Frage, warum die Fed weiterhin nur geduldig sein will bzw. Investoren von ihr sogar eine Zinssenkung noch in diesem Jahr erwarten? Liegt es möglicherweise daran, dass die US-Konjunktur bei weitem nicht so rund läuft, wie es uns die Statistiken suggerieren sollen?

Bereits ein Blick auf den - BIP-steigernden - Anstieg der Lagerbestände genügt, um hinter diesen "Wachstumserfolg" ein dickes Fragezeichen zu setzen. Schließlich stapeln sich nach einem weiteren Anstieg im ersten Quartal um 3,8% p.a. nunmehr Waren im Rekordgegenwert von 2.827 Mrd. USD in den US-Lägern, was auf eine zunehmende Nachfrageschwäche hindeutet. Auch könnte das seit Monaten sinkende Lkw-Frachtvolumen belegen, dass es den Ende 2018 mit 13.540 Mrd. USD so hoch wie noch nie verschuldeten US-Verbrauchern angesichts steigender Kreditkarten- und Autokredit-Ausfallraten immer schwieriger fällt, die größte kreditfinanzierte Konsumparty der Welt durch noch mehr Schuldenaufnahme immer weiter anzufachen.