Die Draghi-EZB bekommt die passende Präsidentin

06.07.2019 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Wer auch immer die Nachfolge von Mario Draghi antritt: Er trifft auf eine EZB-Ratsmehrheit, die die Geldpolitik der letzten Jahren befürwortet hat. Und nicht nur das: Dieser EZB-Rat hat sich in den Draghi-Jahren seiner politischen Unabhängigkeit weitgehend selbst entkleidet. Man denke nur einmal an die Anleihebestände, die die EZB in einem Umfeld extrem niedriger Zinsen aufgehäuft hat: Ende Juni 2019 beliefen sie sich auf 2,9 Billionen Euro. Schon ein Kursverlust von 5 Prozent auf diese Positionen würde das Eigenkapital der EZB von nur 107 Mrd. Euro mehr als auslöschen. Wie soll die EZB sich aus diesem Anleiheengagement jemals wieder herausarbeiten können, ohne Zahlungsausfälle zu verursachen beziehungsweise sich selbst Buchverluste zuzufügen?

Zudem hat die EZB mit ihrer seit März 2016 andauernden Nullzinspolitik den Euro-Bankenapparat mit künstlich heruntergeregelten Zinsen refinanziert und dabei längerfristige Außenstände in Höhe von 729 Mrd. Euro angesammelt.

Im März 2019 hat EZB-Präsident Draghi zudem auch noch angekündigt, dass in der Zeit von September 2019 bis März 2021 weitere langfristige Kredite an die Euro-Banken vergeben werden (sie firmieren unter der Abkürzung "TLTRO III"), die eine Laufzeit von zwei Jahren haben, und die mit einem Zins ausgestattet sind, der sich am Leitzins ausrichtet (plus 0,1 Prozent-punkte), oder der sich im Falle einer "Übererfüllung" bei der Kreditvergabe einer Bank am Einlagenzins (plus 0,1 Prozentunkte) orientiert.

Damit hat sich der EZB-Rat unter Mario Draghi selbst die Hände gebunden, und das auf Jahre hinaus (im Grunde bis in das Jahr 2023). Unter diesen Umständen den Zins in den kommenden vier Jahren wieder anzuheben, erscheint höchst unwahrscheinlich zu sein - und die Hürde, die Zinsanhebungen entgegensteht, verschärft sich natürlich weiter, wenn die Euro-Banken sich kräftig an den günstigen EZB-Krediten bedienen. Und dass genau das geschehen wird, ist wahrscheinlich - schließlich bekommen die Euro-Banken am Kapitalmarkt nicht so günstige Konditionen wie bei der EZB.

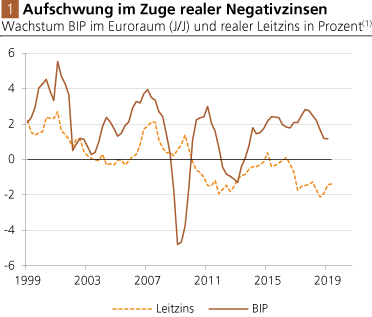

Quelle: Thomson Financial; Berechnungen Degussa. (1) Nominaler Leitzins abzüglich Inflation der Konsumgüterpreise.

Aber nicht nur die ohnehin angespannte Lage der Euro-Banken macht eine Abkehr von der Null- und Negativzinspolitik in den kommenden Jahren höchst unwahrscheinlich. Auch die Euroraum-Konjunktur hängt mehr denn je von extrem niedrigen Zinsen ab. Wie Abb. 1 zeigt, hat sich der Aufschwung nach der Krise 2008/2009 im Zuge negativer Kurzfristzinsen ereignet.

Unternehmen, Konsumenten und vor allem auch die Staaten haben sich längst an extrem niedrige Zinsen gewöhnt. Sie alle können und wollen steigende Zinsen nicht verkraften - und politisch sind steigende Zinsen schon gar nicht erwünscht. Vor diesem Hintergrund sollte deutlich werden, dass die Handlungsspielräume der EZB für eine Abkehr von der Null- und Negativzinspolitik denkbar gering sind; die Draghi-EZB hat sich für die nächsten Jahre bereits festgelegt.

Dass die EU-Regierungschefs keinen "Falken" auf den Posten des EZB-Präsidenten hieven, kann daher auch nicht verwundern. So war es auch keine wirkliche Überraschung, als am 2. Juli 2019 die Nachrichtenagentur Bloomberg vermeldete, die Wahl sei auf die Französin Christine Lagarde gefallen, die seit 2011 als Managing Director des Internationalen Währungsfonds (IWF) arbeitet.

Mit ihr (die in 2016 wegen Veruntreuung in ihrer Amtszeit als französische Finanzministerin schuldig gesprochen wurde) wird die Draghi-EZB eine den Regierungen genehme Nachfolgerin bekommen - eine hochgradig politische Person, die ganz sicher keine schlaflosen Nächte haben wird, wenn die Vereinnahmung der EZB durch die Politik weitergetrieben wird.

"We violated all the rules because we wanted to close ranks and really rescue the euro zone."

Christine Lagarde als französische Finanzministerin in 2010

Christine Lagarde als französische Finanzministerin in 2010

Als Anleger ist man daher gut beraten, von der EZB-Geldpolitik auch weiterhin nicht allzu viel Gutes zu erwarten. Denn je enger die Personen, die von den Regierungen handverlesen und in den EZB-Rat entsandt werden, mit der Politik und den Interessen der Banken- und Finanzindustrie verbandelt sind, desto stärker wird natürlich auch die Geldpolitik den Staatsbediensteten und den von ihnen begünstigten Gruppen dienen und nicht primär den Bürgerinnen und Bürgern und damit auch nicht primär der Kaufkraft des Euro.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH