Sturmwolken der Rezession

29.07.2019 | John Mauldin

- Seite 3 -

Ihre nächste Aktualisierung sollte diese Wahrscheinlichkeit etwas niedriger anzeigen, da die Fed darauf aus zu sein scheint, die kurzfristigen Zinsen zu kürzen, während andere Sorgen die langfristigen Zinsen erhöhen. Doch die Wahrscheinlichkeit ist, meiner Ansicht nach, noch immer zu hoch.Doch beachten Sie, dass wir uns, wann immer die Wahrscheinlichkeit etwa 33% erreichte (mit Ausnahme von 1968), bereits in einer Rezession befanden oder kurz davor waren, eine zu betreten. Ich persönlich glaube, dass die Offiziellen der Fed ihren eigen Chart oben betrachten und sich Sorgen machen. Das ist der Grund, warum weitere Zinssenkungen nicht überraschend sein werden. Und ehrlich gesagt, würde ich auch "präventive, quantitative Lockerung" nicht ausschließen, sollte die Wirtschaft vor der nächsten Wahl im nächsten Jahr gedämpft wirken.

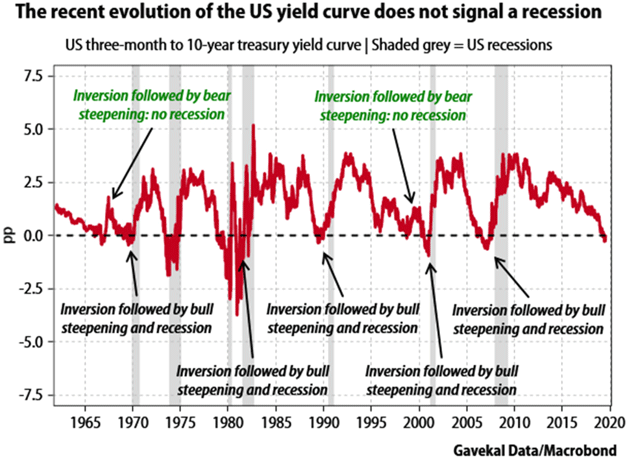

Doch das ist nicht Jedermanns Meinung. Gavekal stellt uns diesen praktischen Chart zur Verfügung, der zeigt, dass Invertierungen nicht immer zu sofortigen Rezession führen.

Quelle: Gavekal Research

Schön und gut; kurze Invertierungen signalisieren nicht immer Rezessionen. Doch wie erwähnt, wenn Sie an die Straffung der Bilanz bedenken, dann war diese nicht kurz. Beachten Sie zudem, dass das Ende einer Invertierung keine Entwarnung ist. Die Renditekurve verläuft oftmals steil, selbst während eine Rezession stattfindet.

Eines ist sicher: Obgleich die Renditekurve keine Rezession signalisieren mag, so signalisiert sie auch kein höheres Wachstum. Das Beste, was man sagen kann, ist, dass sich die milde Expansion so fortsetzen wird wie bisher. Das ist vielleicht besser als die Alternative, sorgt jedoch nicht dafür, dass ich vor Freude eine Flasche Champagner öffnen möchte.

Rob Arnott von Research Affiliates ist einfach einer der besten Marktanalysten überhaupt. Er hat mehr Preise und Auszeichnungen gewonnen als fast jeder andere, den ich kenne. Ich bin stolz darauf, ihn einen Freund nennen zu dürfen und häufig die Gelegenheit zu bekommen, von seinen Kommentaren zu meinen Briefen profitieren zu können. Ich lasse Rob für sich selbst sprechen:

Ich bin fasziniert davon, dass es so viele Volkswirtschaftler und Experten gibt, die glauben, dass Zinssenkungen eine schlechte Idee sind, wenn viele (manchmal sogar dieselben Leute!) glaubten, dass die Nullzinspolitik ein halbes Dutzend Jahre in Ordnung war.

Ich war überrascht von Yellens kürzlichem Kommentar, dass es "sehr schwierig" sei, die langfristigen Zinsen zu senken. Das scheint Biancos Behauptung Glaubwürdigkeit zu verschaffen, dass die Invertierung der Renditekurve keine Rezession "prognostizieren" muss; es "verursacht" eine Rezession. Die "Kausalität" ist eine kontroverse Idee.

Mein Argument: Die langfristigen Zinsen werden von den Märkten bestimmt, nicht von den Aufsichtsbehörden. Sie sind hoch, wenn die Inflation und/oder die Wachstumserwartungen stark sind und niedrig, wenn die Inflation/Wachstumserwartungen niedrig sind. Wenn die langfristigen Zinsen unter die kurzfristigen fallen (oder die kurzfristigen Zinsen über die langfristigen steigen), dann erzählen uns die langfristigen Zinsen, dass die Leute lieber langfristige Kredite zu Zinsen vergeben, die niedriger als die kurzfristigen Kapitalkosten ausfallen und, dass sie es vermeiden, Kredite zu Zinsen aufnehmen, die bei oder über den kurzfristigen Kapitalkosten liegen.

Das deutet wahrscheinlich auf eine Mischung aus Risikoaversion und Pessimismus hin. Die Fed wartet bis sie Zeichen der Schwäche sieht, also liegt sie immer hinter der Kurve zurück. Bis zu dem Zeitpunkt, an dem objektive Beweise der Schwäche vorliegen, ist es für die Fed zu spät etwas zu tun.

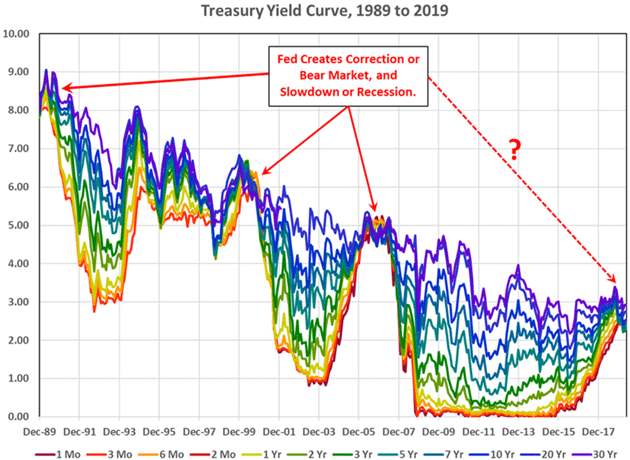

Das ist auch der Grund, warum Kritiker Steve Moore oder Judy Shelton nicht dafür kritisiert werden sollten, höhere Zinsen vor Trumps damaliger Präsidentschaftswahl gewollt zu haben und nun mittlerweile Befürworter niedrigerer Zinsen zu sein. Der untere Chart deutet darauf hin, dass die langfristige Anleihe die Fed zur Normalisierung angefleht hat, innerhalb weniger Monate nachdem die Weltwirtschaftskrise beendet war. Und nun sagt sie: "Uns geht die Zeit zur Lockerung aus."

Quelle: Research Affiliates