Wahres statt Bares - Goldgeld im neuen Glanz

02.09.2019 | Prof. Dr. Thorsten Polleit

Der Kaufkraftschwund des Eurogeldes wird vielfach unterschätzt; und künftig wird er wohl noch an Fahrt gewinnen. Wer einen langfristigen Anlagehorizont hat, für den ist es bei aktuellen Preisen weiterhin attrak-tiv, auf Gold und Silber zu setzen - und insbesondere Euro-Termin- und Sparguthaben gegen diese Edelmetalle einzutauschen.

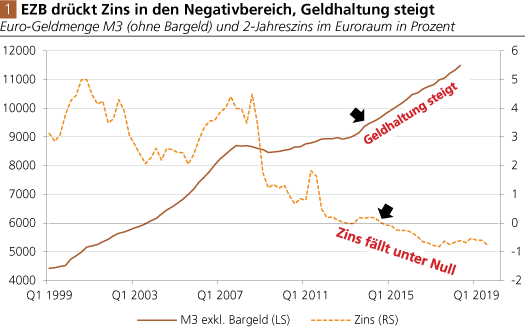

Der Kaufkraftschwund des Eurogeldes wird vielfach unterschätzt; und künftig wird er wohl noch an Fahrt gewinnen. Wer einen langfristigen Anlagehorizont hat, für den ist es bei aktuellen Preisen weiterhin attrak-tiv, auf Gold und Silber zu setzen - und insbesondere Euro-Termin- und Sparguthaben gegen diese Edelmetalle einzutauschen.Wenn die Wirtschaft wächst, nimmt üblicherweise auch die Geldhaltung zu: Konsumenten kaufen mehr, Unternehmen haben höhere Umsätze. Dafür müssen sie größere Geldbeträge im Portemonnaie und in ihren Kassen halten. Zudem spielt für die Geldhaltung der Zins eine wichtige Rolle. Steigt der Zins, nimmt in der Regel die Geldnachfrage ab. Der Grund: Den Geldhaltern entgehen Zinserträge, die sie alternativ durch das Halten von, sagen wir, zinstragenden Anleihen hätten erzielen können. Umgekehrt gilt, dass ein fallender Zins die Geldnachfrage belebt. Wie sich der Zusammenhang zwischen Geldhaltung und Zins im Euroraum darstellt, das soll die nachstehende Abb. 1 illustrieren.

Quelle: Thomson Financial; Graphik Degussa.

Bemerkenswert ist die Zeit ab etwa Ende 2014: Der Zins fällt unter die Nulllinie (aufgrund der Zinssenkungspolitik der Europäischen Zentralbank (EZB)), und die Geldhaltung zieht merklich an. Das entspricht zunächst einmal einer "normalen" Reaktion: Fallen die Zinsen, steigt die Geldnachfrage. Gilt das aber auch bei Negativzinsen? Nun, bislang sind die meisten Bankkunden noch vom Negativzins verschont: Sie erhalten zwar seit langem keine Verzinsung mehr auf ihre Einlagen, die Banken stellen ihnen aber bisher noch keinen Negativzins in Rechnung. So gesehen hat das "Nullzinsregime" das Vertrauen der Geldhalter in den Euro bislang nicht erschüttert.

Dabei sollte jedoch nicht übersehen werden: Die Besitzer von Euro-Giroguthaben erleiden bereits heute herbe Verluste. Ihre Einlagen werden nicht verzinst, und die Teuerungsrate setzt daher die Kaufkraft der Kontoguthaben herab. Bei einer Inflation von, sagen wir 2 Prozent pro Jahr, ist die Kaufkraft des Euro nach zehn Jahren um 18 Prozent, nach zwanzig Jahren um gut 33 Prozent gefallen. Die Verluste werden zunehmen, wenn die Geschäftsbanken beginnen, ihren Kunden Negativzinsen aufzubürden.

Belastet die Bank ein Guthaben von 10.000 Euro mit einem Negativzins von, sagen wir, zwei Prozent pro Jahr, so sind nach zwölf Monaten nur noch 9.800 Euro davon übrig.

Nimmt man eine Inflation von zwei Prozent pro Jahr an, wird unter dem Negativzins von zwei Prozent die Kaufkraft des Geldes nach zehn Jahren um 33 Prozent, nach zwanzig Jahren um 55 Prozent gefallen sein! Der Sparer wird, wenn er an seinen Guthaben festhält, im Zeitablauf quasi ausgeblutet; seine Altersvorsorge zerrinnt ihm zwischen den Fingern.

Wie aber werden die Kunden reagieren, wenn die Banken ihnen einen Negativzins in Rechnung stellen? Viele von ihnen werden zunächst vielleicht gar nicht merken, wie übel ihnen mitgespielt wird. Andere denken vielleicht: "Der Negativzins ist nur vorübergehend, ich mache nichts und stehe das durch." Und wieder andere scheuen sich, auf die Negativzinssituation zu reagieren, sich zu informieren, zu überlegen, welche Auswege es gibt.

Unter diesen Bedingungen gelingt es der EZB natürlich besonders gut, die Ersparnisse zu entwerten. Doch es kann auch eine "Flucht aus den Bankeinlagen" einsetzen - und zwar wenn die Kosten der Negativzinsen von den Geldhaltern als zu hoch empfunden werden; es bedarf keiner ausführlichen Erklärung, dass solche eine Flucht aus dem Geld zu großen Problemen für das Euro-Finanz- und Wirtschaftssystem führen kann.

Für Gold und Silber

Die Geld- und Ersparnisentwertung durch Negativzinsen haben sehr weitreichende Folgen. (1) An dieser Stelle soll jedoch nur ein Aspekt angesprochen werden: Al-ternativen zum Halten von Euro. Die voranstehenden Überlegungen haben deutlich gemacht, dass das Halten von Euro - ob in Form von Euro-Bargeld oder - Bankguthaben - keineswegs "risikolos" ist.

Die Inflation verringert die Kaufkraft von Bargeld und Bankguthaben. Wird ein Negativzins erhoben, reduziert das zudem auch noch die Guthabenbestände auf Bankkonten. Hinzu kommt das grundsätzliche Risiko, dass einige Banken künftig nicht in der Lage sein könnten, den Auszahlungswünschen ihrer Kunden vollumfänglich nachzukommen.

Der Euro-Halter könnte darüber nachdenken, auf andere Währungen auszuweichen - wie zum Beispiel auf US-Dollar und Schweizer Franken. Dabei ist jedoch Folgendes zu bedenken: Nahezu alle bedeutenden Währungen der Welt büßen im Zeitablauf ihre Kaufkraft ein, denn sie alle - die einen mehr, die anderen weniger - werden von ihren Zentralbanken inflationiert. Zudem ist zu beachten, dass die Wechselkurse der Währungen schwanken. Das kann für, aber auch ge-gen den Euro-Geldhalter ausgehen: Bei einer Aufwertung der Fremdwährung gegenüber dem Euro gewinnt er, bei einer Abwertung verliert er.