Befreit die Schweiz aus der Euro-Falle

14.09.2019 | Prof. Dr. Thorsten Polleit

Die SNB wird den Franken vom Euro ablösen müssen - sonst geht der Franken noch mit dem Euro in eine ruinöse Entwertungsspirale.

Die SNB wird den Franken vom Euro ablösen müssen - sonst geht der Franken noch mit dem Euro in eine ruinöse Entwertungsspirale.Fast 21 Jahre sind seit seiner Einführung vergangen, und er ist immer noch da: der Euro. Die Skeptiker, die gesagt haben, der Euro werde nicht Bestand haben, haben sich geirrt. Doch vielleicht doch nicht? Der Euro liegt seit spätestens Mai 2010 auf der Intensivstation. Am Leben gehalten wird er durch die Europäische Zentralbank (EZB). Sie hat Staatsschulden aufgekauft und dafür viele neue Euros gedruckt. Vor allem aber hat sie die Euro-Zinsen auf beziehungsweise unter die Nulllinie gezwungen: Mittlerweile sind alle Renditen für deutsche Staatsschulden - bis zu einer Laufzeit von 30 Jahren - negativ.

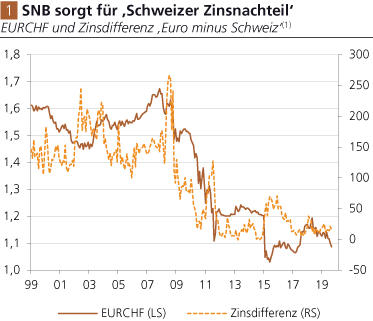

Quelle: Thomson Financial; Graphik Degussa. (1) Die Schweizer Nationalbank (SNB) versucht, dem Franken einen Zinsnachteil zu verschaffen und dadurch Investoren davon abzuhalten, Franken nachzufragen. Dazu drückt sie die heimischen Geldmarktzinsen unter das Niveau, für das die Europäische Zentralbank (EZB) im Euroraum sorgt. Wenn nun die EZB die Leitzinsen weiter absenkt, setzt das natürlich die SNB unter Zugzwang, die Franken-Zinsen noch stärker abzusenken. Zinsdifferenz: Euro-2-Jahreszins minus Franken-2-Jahreszins in Basispunkten (100 Basispunkte = 1 Prozentpunkt).

Doch solche geldpolitischen Kunstgriffe schaffen kein Wachstum, keine neuen Arbeitsplätze: Die Euro-Volkswirtschaften erlahmen, Deutschland ist rezessiv. Der Grund: Die Politik der Null- und Negativzinsen hat viele schädliche Nebenwirkungen. Beispielsweise erlaubt das billige Geld den Regierungen, unliebsame Strukturanpassungen zu vertagen. Auch hält es unproduktive Unternehmen, die besser aus dem Markt ausscheiden sollten, über Wasser. Besseren Unternehmen wird es dadurch erschwert, Marktanteile hinzuzugewinnen. Eine Art "Zombie-Wirtschaft" entsteht, die nur noch geringe Produktivitäts- und Innovationskraft hat.

Doch die EZB will die Euro-Volkswirtschaften noch tiefer in die Negativzinswelt führen. Schon im September werden voraussichtlich die EZB-Leitzinsen weiter abgesenkt. vor allem Staats- und Bankschuldner sollen saniert werden - natürlich auf Kosten der Geldhalter. Denn die Kaufkraft des Euro wird leiden. Schon jetzt nagt die Teuerung am Euro-Geldvermögen. Die Euro-Sparer werden vermutlich recht bald auch noch mit Negativzinsen, die auf ihre Bankguthaben erhoben werden, bestraft. Die EZB schwingt sich zur Umverteilungszentrale auf - obwohl sie dafür gar nicht parlamentarisch legitimiert ist.

In einer beispiellosen Art und Weise werden im Euroraum die Einkommens- und Vermögensverhältnisse verändert, sowohl innerhalb der Euro-Mitgliedsländer als auch zwischen ihnen. Das bringt die Menschen zusehends gegeneinander auf, schürt Enttäuschung, Empörung und Zorn. Es zerrüttet die Grundlagen des Wirtschaftens und des Wohlstandes. Denn wohin es führt, wenn der Staat mit dem Eigentum, dem Geld und dem Vermögen der Bürger nach Belieben verfährt, das haben die planwirtschaftlichen Experimente in Osteuropa im 20. Jahrhundert nur allzu leidvoll gezeigt.

Quelle: Thomson Financial; Graphik Degussa.

Man möchte es nicht glauben: Aber mit der Negativzinspolitik kommt das, was von der freien Marktwirtschaft noch übrig ist, auch noch unter die Räder. Denn lässt sich kein Zins mehr verdienen, hört das Sparen und Investieren auf. Die Einkommen werden konsumiert, Ersatz- und Neuinvestitionen bleiben aus. Die Volkswirtschaften verarmen regelrecht. Die problematische Wirkung des Negativzinses ist nicht für jeden sofort einsichtig, weil sie zunächst einen künstlichen Konjunkturaufschwung in Gang bringen kann, der die Volkswirtschaften noch eine ganze Zeit lang scheinbar ungestraft aus der Substanz leben lässt.

Erst nach und nach werden die Schäden sichtbar. Der Wohlstandszuwachs schwindet; die politischen Verteilungskämpfe nehmen zu; der Staat wird immer mächtiger; die Freiheitsgrade für Bürger und Unternehmen nehmen ab; die Leistungsfähigkeit der Volkswirtschaft versiegt. Die Euro-Volkswirtschaften gehen unter der Knute des Negativzinses nicht etwa einer Phase der Prosperität entgegen. Das Gegenteil ist der Fall! Für die Schweiz hat das weitreichende Folgen. Die Schweizer Nationalbank (SNB) versucht schließlich seit September 2011, den Franken-Außenwert gegenüber dem Euro vor dem Aufwerten zu hindern.

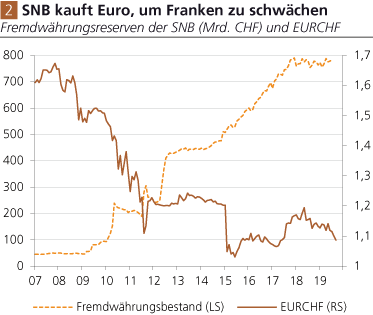

Dadurch importiert sie die monetären Missstände aus dem Euroraum. Durch die Euro-Käufe sind die Fremdwährungsbestände der SNB von 34 Prozent des Bruttoinlandsproduktes auf nunmehr 110 Prozent angeschwollen. Diese Politik kann man nicht unbegrenzt fortführen, ohne dass der Franken und die Schweizer Volkswirtschaft Schaden nehmen. Die Folgen der Geldmengenausweitung lassen sich vielleicht noch halbwegs "neutralisieren". Aber die Verzerrungen der Negativzinspolitik schlagen ungehemmt auf die Schweiz durch. Was also können die Schweizer machen, um sich aus der Euro-Falle zu befreien?

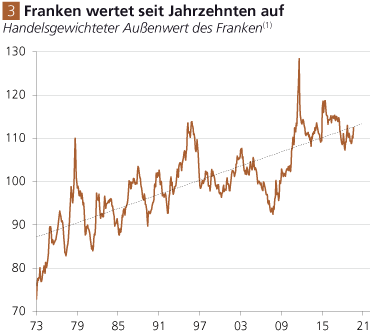

Quelle: Thomson Financial; Graphik Degussa. (1) Ein Anstieg (Abstieg) der Linie bedeutet, dass der Franken gegenüber den anderen Währungen aufwertet (abwertet). Die gestrichelte Linie deutet den Aufwertungstrend an, durch den der Franken-Außenwert seit Jahrzehnten geprägt ist.

Im Idealfall stellt die SNB ihre Euro-Käufe sofort ein, hebt die Zinsen leicht über die Nulllinie, und lässt den Euro gegenüber dem Franken abwerten. Politisch eher durchsetzbar ist vermutlich, den Franken schrittweise (um, sagen wir, 5 bis 10 Prozent pro Jahr) aufwerten zu lassen (das nennt man "Crawling Peg"). Kurzum: Wenn die Schweizer nicht mit dem Euro - einem größenwahnsinnigen Politprojekt - in den Niedergang gerissen werden wollen, führt kein Weg daran vorbei, sich so weit wie eben möglich von ihm loszulösen. Denn ohne gesundes Geld und ohne gesunde Zinsen gibt es kein gesundes Wirtschaften.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH