Achtung: Minuszinsen bald auch bei Ihrer Bank

08.12.2019 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Ausweichen in FremdwährungenFür die Deutschen wird die EZB-Minuszinspolitik teuer. Ihr naives Vertrauen in den Euro ist - allen Unkenrufen zum Trotz - nach wie vor groß: Die Deutschen halten Sicht-, Termin- und Sparguthaben in Höhe von etwa 3,8 Billionen Euro bei den Banken - Einlagen, die nicht oder kaum mehr verzinst werden und deren Kaufkraft allein schon aufgrund der laufenden Teuerungsrate dahinschmilzt. Viele Sparer hoffen vermutlich, die Minuszinsphase werde nur eine vorübergehende Erscheinung sein.

Das aber ist trügerisch: Wer sich mit der Funktionsweise des ungedeckten Euro-Geldsystems auskennt, der muss zum Schluß kommen, dass eine Abkehr von der Null- und Minuszinspolitik sehr unwahrscheinlich geworden ist; und dass die Zinsen in den kommenden Jahren sogar noch weiter in den Negativbereich fallen könnten.

Was kann man als Anleger im Euroraum tun? Am besten ein "Euro-Klumpenrisiko" vermeiden: Man hält nur so viel Euro-Guthaben, wie man braucht, um die laufenden Zahlungen abzuwickeln. Wenn man darüber hinaus noch liquide Mittel halten möchte, dann sollte man auf zum Beispiel US-Dollar, Schweizer Franken und die "Währung Gold" ausweichen. Die Mittel, die man langfristig anlegen kann - also für fünf oder mehr Jahre - investiert man - wenn man kein Experte ist - in einen kostengünstigen Welt-Aktienmarktindex.

So hat man eine gute Chance, am weltweiten Produktionszugewinn und der Vermögenspreisinflation teilzuhaben. Diese Ausrichtung ist zwar nicht risikolos, aber doch risikoloser als vieles andere, vor allem als das Festhalten an den Euroguthaben.

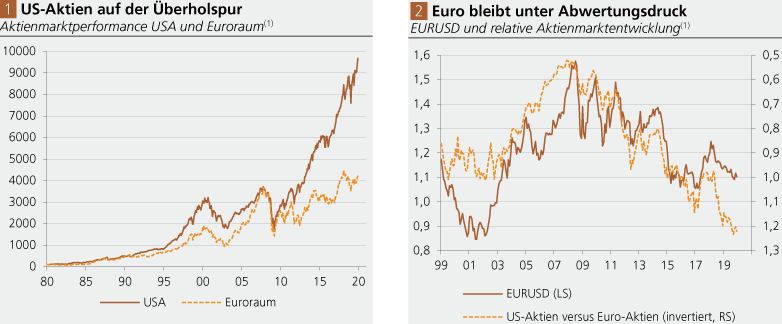

Abwärtsdruck auf den Euro-Außen-Wert

Es mag im Tagesgeschäft nicht immer ins Auge fallen: Aber die US-Aktienkurse haben sich in der letzten Dekade deutlich besser entwickelt als die im Euroraum (siehe Abb. 1).

Spätestens mit der Finanz- und Wirtschaftskrise 2008/2009 geriet der Euroraum ins Hintertreffen; die Kapitalvernichtung, die im Euroraum zutage getreten ist, ist deutlich höher ausgefallen als in den USA, und die Bedingungen für Wirtschaftswachstum sind jenseits des Atlantiks vorteilhafter geblieben als hierzulande. In den letzten Jahren zeigte sich, dass die Unterschiede in der Performance zwischen dem US-Aktienmarkt und dem Aktienmarkt im Euroraum eine gewisse Erklärungskraft für die Entwicklung des Euro-Außenwertes zukam.

Abbildung links: Quelle: Thomson Financial; Berechnungen Degussa. (1) Serien sind indexiert (Januar 1980 = 100). Performance beinhaltet Kursteigerungen sowie die Reinvestition der Dividenden.

Abbildung rechts: Quelle: Thomson Financial; Berechnungen Degussa. (1) USAktienmarkt dividiert durch Euroraum-Aktienmarkt. Performance-Indices.

Abbildung rechts: Quelle: Thomson Financial; Berechnungen Degussa. (1) USAktienmarkt dividiert durch Euroraum-Aktienmarkt. Performance-Indices.

Weil sich die US-Aktienmärkte in den letzten Jahren deutlich auf der Überholspur befunden haben, und diese Tendenz anhält, liegt es nahe, dass der Euro-Außenwert tendenziell weiterhin unter Abwertungsdruck gegenüber dem US-Dollar stehen sollte. Der geldpolitische Klimaschutz, den die EZB anstrebt, hat zudem das Potential, den Euroraum im internationalen Wettbewerb der Wirtschaftsstandorte zu verschlechtern und dadurch den Abwertungsdruck auf den Euro noch weiter zu erhöhen.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH