Jahrzehnt des gefährlichen Lebens (Teil 1)

13.01.2020 | John Mauldin

")

- Seite 2 -

Marktbewertungen sind derzeit etwas überspannt, um es milde zu sagen. Letzten Dezember verzeichneten wir eine Korrektur um 20% und der CNN Greed and Fear Index fiel auf 1. Ein Jahr später befand er sich zurück bei 97. Währenddessen kehrte die Federal Reserve ihre Bilanzreduktionen um, senkte die Zinsen und blieb allgemein akkommodierend gegenüber den Wünschen des Marktes und Trumps.Wenn wir eine ähnliche Korrektur wie von vor einem Jahr verzeichnen, wird die Fed mit einer weiteren Zinssenkung reagieren, während die aktuelle QE fortgesetzt oder sogar erhöht wird. Wie Milton Friedman bekannterweise sagte: "Nichts ist so permanent wie ein temporäres Regierungsprogramm."

Kampf um das Überleben

Eine weitere mögliche Krise 2019, die wir bisher vermieden haben, liegt am Unternehmensanleihemarkt, vor allem im hochrentierlichen Segment. Unternehmen nahmen im letzten Jahr weiterhin Kredite auf und renditenhungrige Investoren halfen ihnen dabei. Das wäre weniger besorgniserregend, wenn sie das geliehene Geld dazu verwenden würden, Kapitalinvestitionen zu tätigen oder auf andere Weise Mehrwert zu schaffen. Stattdessen fließt der Großteil davon in Rückkäufe, um Aktienkurse ansteigen zu lassen, die das Unternehmen jedoch nicht wirklich viel wertvoller machen. Es bewegt die Kapitalstruktur weg von den Aktien und hin zu den Schulden.

Quelle: Washington Post

Ein weiteres Problem ist die Tatsache, dass diese Schulden tendenziell kurzfristig sind und konstant überrollt werden müssen. Das ist dieselbe Herausforderung, mit der sich die Regierung derzeit konfrontiert sieht. Der Kongress und die Trump-Regierung geben mehr Geld aus und zwingen das Finanzministerium dazu, mehr Papier zu verkaufen. Die steigende Nachfrage nach Liquidität ist ein Faktor hinter der Repo-Krise, auf die die Fed mit QE reagiert (oder wie diese auch immer genannt wird.)

Sowohl das Finanzministerium als auch Unternehmenskreditnehmer kämpfen um dasselbe Kapital. Jeder besitzt attraktive Eigenschafen, die angeboten werden können. Das Finanzministerium bietet Sicherheit doch niedrige Rendite. Unternehmen haben ein Kreditrisiko, jedoch höhere Renditen. Niedrig bewertete Unternehmen besitzen höheres Kreditrisiko, jedoch auch noch höhere Renditen. Doch alle haben ein Limit.

Irgendwann können Herausgeber von hochrentierlichen Anleihen keine Renditen mehr anbieten, die hoch genug sind, um für das zusätzliche Risiko gegenüber Staatsanleihen zu kompensieren. Das wird schwieriger, nicht einfacher, während das staatliche Defizit mehr der verfügbaren Liquidität verschlingt.

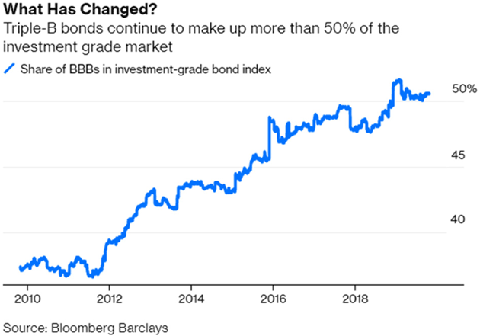

Und die Qualität dieser Schulden verschlechtert sich. BBB-Anleihen machen nun mehr als 50% der Investment-Grade-Unternehmensschulden aus. Das ist schon besorgniserregend genug. Doch die Spreads gegenüber den Staatsanleihen gehen zurück, während Investoren beide Hände nach Renditen ausstrecken. Das war letztes Jahr gefährlich und ist es dieses Jahr noch immer. Wenn (nicht falls) eine Rezession stattfindet, wird dieser Markt heftig zusammenbrechen. Investoren und Mutual Funds, die dieser Rendite hinterherjagen, könnten sehr wohl Verluste über 50% verzeichnen.