Fiktion deflationärer Crash - Blaupause China - Manipulation am Spotmarkt

30.03.2020 | Markus Blaschzok

Manipulation am Spotmarkt

Manipulation am SpotmarktIn der vergangenen Handelswoche sahen wir ein seltenes Phänomen am Goldmarkt, als der Preis für eine Unze Gold am Terminmarkt der COMEX zeitweise 80 $ über dem Preis am Spotmarkt gehandelt wurde. Diese Ereignisse sind sehr selten, entstehen nur bei Stress am Goldmarkt und sind stets von kurzer Dauer. Smarte Trader reagieren in solchen Situationen reflexartig und haben den zum höheren Preis gehandelten Futures leer verkauft, während sie gleichzeitig zum Spotpreis die gleiche Menge kauften, um so einen risikolosen Gewinn von bis zu 80 $ je Feinunze einzusacken. Man muss konditioniert sein, solche Situationen zu erkennen und auch schnell umsetzen zu können.

Seither stellen sich viele Investoren die Frage, wie diese Preisdifferenz entstehen konnte und was das über den Goldmarkt aussagt. Die gängige Meinung sieht einen Zusammenhang mit dem Flaschenhals der Münzen- und Barrenproduktion, da seit dem Ausbruch der Krise und dem Start der gigantischen QE-Programme alle Münzhändler weltweit ausverkauft sind. Zusätzlich gibt es aufgrund der Pandemie-Panik einen teilweisen Abbruch der Lieferketten sowie eine teilweise Einstellung der Produktion in den Minen, Raffinerien sowie Münz- und Scheideanstalten, was das Angebot zusätzlich einschränkt. Es ist also der perfekte Sturm für Gold und Silber, was deren Preise eigentlich in den Himmel katapultieren sollte.

Da sich die Münzstätten mittlerweile auf die Prägung der zwei bis drei gängigsten Anlagemünzen konzentrieren, um so viel Volumen wie nur möglich zu produzieren, gehen wir davon aus, dass sich die Lieferverfügbarkeit in den kommenden Wochen und Monaten wieder normalisieren wird, während kleine Stückelungen erst zuletzt wieder verfügbar sein werden. Da die neuen QE-Programme der Notenbanken die Fiat-Währungen bereits jetzt massiv abwerten, stellt sich eigentlich nur die Frage, wie hoch der Preis dann sein wird, wenn wieder physische Ware verfügbar ist.

Der gestiegene Spread des Goldpreises am Futuresmarkt zum Spotmarkt soll vermeintlich dadurch entstanden sein, dass aufgrund fehlender Bezugsmöglichkeiten von physischer Ware Investoren auf den Terminmarkt ausgewichen sind, um die COMEX-Lagerhäuser als Bezugsquelle zu nutzen. Diese erhöhte Nachfrage nach diesen Futures hätte zu dem erhöhten Preis geführt.

Der neueste CoT-Report vom Freitag untermauert diese These jedoch nicht wirklich. Es ist zwar relative Stärke zu sehen, was ein deutliches Indiz für starke physische Nachfrage ist, doch war dies zu erwarten, angesichts der explodierten Investmentnachfrage. Das Open Interest war um 26 Tsd. Kontrakte gefallen und der Aufbau von Longpositionen minimal bzw. fast unverändert zur Vorwoche.

Interessanter ist jedoch der günstigere und merkwürdig stabile Preis am Spotmarkt zur kurzfristigen Lieferung physischer Ware, der von Dienstag bis Freitag beobachtet werden konnte. Während der Preis am Terminmarkt volatil nach oben schoss, war der Spotpreis für Gold bei 1.632 $ förmlich gedeckelt. Es schien, als würden Käufer den Preis nach oben drücken, während jegliche physische Nachfrage am Spotmarkt bei 1.632 $ bedient wurde. Es war also nicht der Futurespreis, der sich vom Spotmarkt entfernt hatte, sondern es war der Spotpreis am physischen Markt, der künstlich niedrig gehalten wurde und sich abgekoppelt hatte.

Spekulanten die, wie oben erwähnt, in Aussicht risikoloser Gewinne, den Futures verkauften, während sie Gold zum Spotpreis kauften, sorgten später dafür, dass sich der Preis am Terminmarkt wieder dem Spotpreis anglich. Seit Jahren versuche ich zu erklären, dass es ein Mythos ist, dass eine Manipulation des Goldmarktes über nackte Gold-Shorts vonstattengehen würde und könnte. Sicherlich gibt es kurzfristige Eingriffe am Terminmarkt, die wir auch in den Daten der BIG 4 aus dem Report der CFTC verfolgen können, doch die große Manipulation bzw. Drückung des Goldpreises erfolgt über den Spotmarkt mittels physischer Ware.

Es ist schwer vorzustellen, dass aktuell viel physische Ware verkauft wird, in einem Umfeld, in dem die US-Notenbank ihre Notenbankbilanz binnen eines Monats um 25% ausgeweitet hat. Womöglich gab es jedoch aufgrund des Crashs am Aktienmarkt kurzfristige Zwangsliquidationen bei den Gold-ETFs und dadurch etwas zusätzliches Angebot. Dass der Goldpreis jedoch genau bei 1.630 $ über vier Tage so konsequent in einem extrem bullischen Umfeld gedeckelt war, legt die Vermutung nahe, dass hier die Notenbanken den Markt über physische Verkäufe aus ihren Tresoren fluten.

Man musste handeln, denn es würde die katastrophale Geldpolitik der westlichen Regierungen bloßstellen, würde der Goldpreis kurz nach Veröffentlichung der QE-Programme durch die Decke gehen. Man kann nicht ewig die Nachfrage zu diesem Preis bedienen und die Investmentnachfrage wird definitiv weiter zunehmen, weshalb Gold mit etwas Verspätung zum Sprung ansetzen wird. Einen Preis von 2.000 $ und mehr halten wir aufgrund dieser gigantischen Flutung der Märkte mit billigem Geld für sehr wahrscheinlich, weshalb man sich über dieses kurzfristige Angebot aus den Notenbanktresoren freuen sollte!

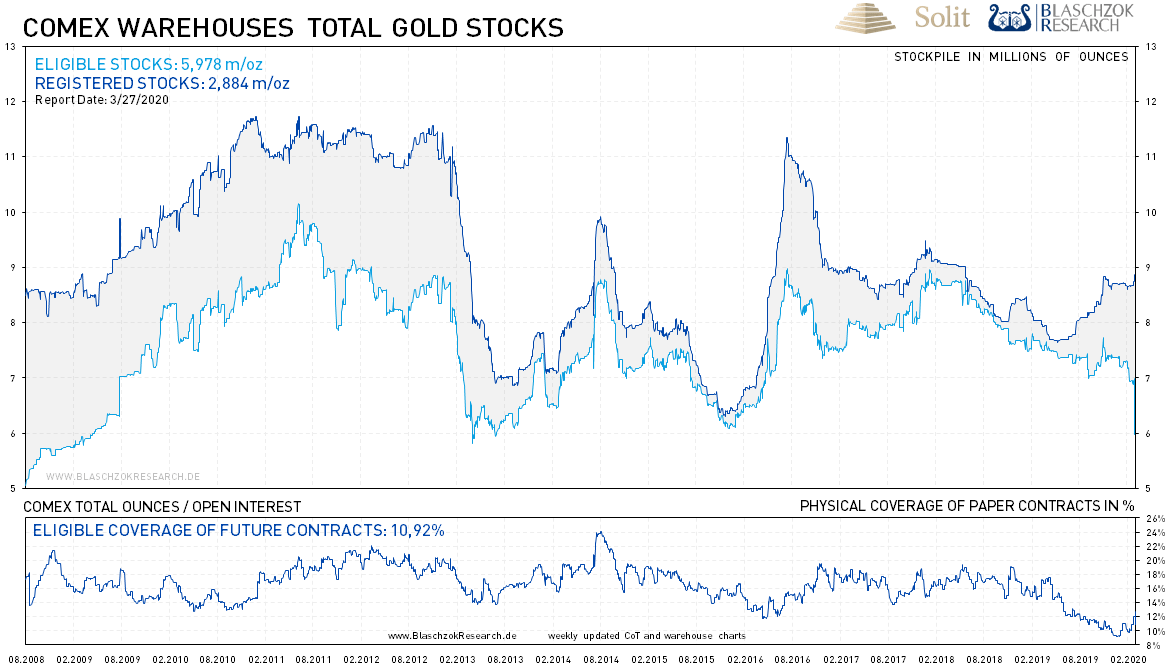

Die Ängste, wonach der Terminmarkt für Gold an der COMEX vor dem Zusammenbruch stehen würde, können wir auch angesichts dieser Erkenntnis größtenteils nehmen. In der Tat gab es Anfang der 80er Jahre einmal die Situation, dass die COMEX nicht mehr physisch liefern konnte und stattdessen das Settlement in Bargeld vollzog. Aktuell sind die Gold-Futures an der COMEX nur zu 12% gedeckt, was im Vergleich der letzten Jahre relativ wenig ist. Unter normalen Umständen würden 2% Deckung ausreichen, um die durchschnittlichen Auslieferungen je Kontrakt bedienen zu können.

Sollten die Forderungen zur physischen Lieferung aufgrund des Engpasses und des Zusammenbruchs der Lieferketten zunehmen, wäre es theoretisch möglich, dass sich die Bestände schnell auflösen, sofern die Notenbanken nicht für einen neuen Puffer sorgen. Doch selbst in dem unwahrscheinlichen Fall eines Worst Case Szenarios werden die Futures in Bargeld anstatt Gold ausgezahlt, weshalb der Terminmarkt nicht zusammenbrechen würde. Ein solches Ereignis könnte jedoch noch mehr Spekulanten in den Goldmarkt locken, was den Notenbanken jedoch nicht gefallen dürfte und sie entsprechend dagegen arbeiten dürften.

Mit nur 11% Deckung aller Futures-Kontrakte ist das Lagerhaus der COMEX relativ leer