Das Damoklesschwert über dem Euro

08.11.2020 | Prof. Dr. Thorsten Polleit

Die wachsenden "Target-2-Salden", die innerhalb des Eurosystems auflaufen, erweisen sich spätestens seit 2007 als Belastungsfaktor für EURUSD.

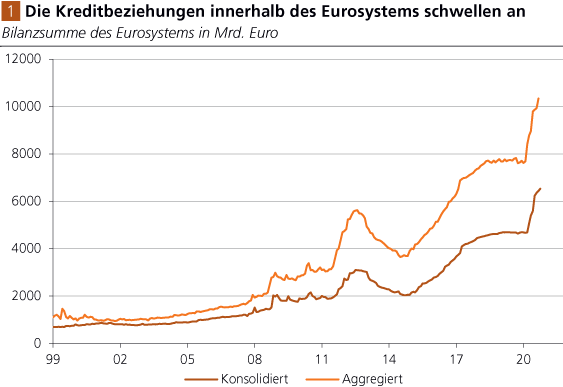

Die wachsenden "Target-2-Salden", die innerhalb des Eurosystems auflaufen, erweisen sich spätestens seit 2007 als Belastungsfaktor für EURUSD.Öffentlich bekannt ist, dass die Bilanzsumme des Eurosystems - das ist der Verbund aus der Europäischen Zentralbank (EZB) und den nationalen Euro-Zentralbanken - gewaltig anschwillt. Die Ausweitung nahm Fahrt auf im Zuge der internationalen Finanz- und Wirtschaftskrise 2008/2009. Sie beschleunigte sich im Zuge der politisch diktierten Lockdown-Krise ab etwa März 2020. Ende Oktober dieses Jahres betrug die Bilanzsumme des Eurosystems 6,8 Billionen Euro.

Die Bilanzsumme steigt an, weil der EZB-Rat Schuldpapiere in großem Stil aufkauft und zudem den Euro-Geschäftsbanken immer mehr Direktkredite verabreicht. Das bedeutet nichts anderes, als dass der EZB-Rat die Euro- Basisgeldmenge und mittlerweile auch die Geschäftsbankengeldmenge gewaltig vermehrt. Etwas vereinfacht gesagt: Das Ansteigen der Bilanzsumme reflektiert das Ausweiten der Geldmenge.

Quelle: Refinitiv; Graphik Degussa.

Die wöchentlich veröffentlichte Bilanzsumme des Eurosystems ist jedoch eine konsolidierte Zahl. Das bedeutet, dass Kreditforderungen und Kreditverbindlichkeiten, die die Euro-Zentralbanken untereinander aufbauen, herausgerechnet werden. Man geht dadurch also davon aus, dass das Eurosystem eine Zentralbank darstellt. Hat beispielsweise die Deutsche Bundesbank eine Kreditforderung von 500 Mrd. Euro gegenüber, sagen wir, der Bank von Italien, dann rechnet man diese Forderungen und Verbindlichkeiten gegeneinander auf.

Folglich tauchen die jeweiligen Forderungen und Verbindlichkeiten in der konsolidierten Bilanz des Eurosystems nicht mehr zutage, beziehungsweise sie nehmen den Wert null an. In der Außenwirkung wird dadurch vor allem das Target-2-Problem unsichtbar gemacht (eine genauere Erklärung folgt gleich).

Es tritt nur noch in Erscheinung, wenn man die Bilanzsummen der nationalen Euro-Zentralbanken studiert, beziehungsweise wenn die Daten der Target-2-Salden öffentlich bekannt gemacht werden (was bislang der Fall ist).

Während die konsolidierte Bilanzsumme des Eurosystems derzeit 6,8 Billionen Euro beträgt, liegt seine aggregierte Bilanzsumme bei 10,3 Billionen Euro. Die Differenz - 3,9 Billionen Euro - erklärt sich im Wesentlichen durch die Target-2-Salden zwischen den Euro-Zentralbanken. Der Begriff Target-2 steht für ein Brutto-Echtzeit-Zahlungssystem, das im englischen den Ausdruck trägt Trans-European Automated Real-time Gross Settlement Express Transfer System.

Die Deutsche Bundesbank weist derzeit einen positiven Target-2-Saldo in Höhe von 1,1 Billionen Euro aus. Er resultiert daraus, dass die EZB zum Beispiel für italienische Banken neue Euro schafft, damit die italienischen Banken Überweisungen an zum Beispiel Banken in Deutschland finanzieren können. Im Target-2 bekommt die Bundesbank eine Zahlungsforderung gegenüber der Bank von Italien, letztere hat eine Verbindlichkeit gegenüber der Deutschen Bundesbank.

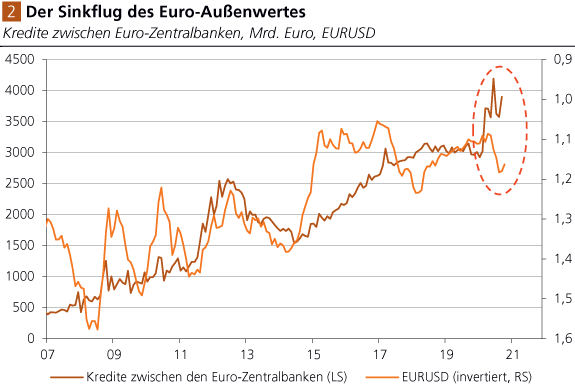

Erfahrungsgemäß ist der Wechselkurs, das Austauschverhältnis einer Währung von vielen Faktoren abhängig, und nicht selten verändert sich im Zeitablauf auch deren Bedeutung. Interessant ist jedoch der richtungsmäßige Gleichlauf zwischen EURUSD und den Target-2-Salden im Eurosystem: Wie Abb. 2 zeigt, war seit etwa 2007 ein Anschwellen der Target-2-Salden im Eurosystem mit einer Abwertung des Euro gegenüber dem US-Dollar verbunden.

Quelle: Refinitiv; Graphik Degussa.

Ökonomisch ist das plausibel: Das Ansteigen der Target-2-Salden ist de facto ein Indikator für wirtschaftliche, finanzielle und auch politische Spannungen innerhalb des Euroraums, die erwartungsgemäß den Außenwert des Euro gegenüber anderen Währungen - wie insbesondere dem US-Dollar - berühren. Seit Februar 2020 ist der Gleichlauf der beiden Serien jedoch unterbrochen: EURUSD hat aufgewertet, obwohl die Target-2-Salden neue Rekordhöhen erreicht haben.

Das mag einige Gründe haben. Beispielsweise ist die Zinsdifferenz zwischen USDollar- und Euro-Anlagen in den letzten Monaten geschrumpft, und das dürfte dem Euro gegenüber dem Greenback Auftrieb verliehen haben. Vor allem dürfte auch die Coronavirus-Krise einen merklichen Einfluss auf EURUSD gehabt haben (denn anfänglich wurden die Folgen in den USA deutlich dramatischer eingestuft als im Euroraum). Wenn also die Spannungen innerhalb des Euroraums nicht abnehmen und die Target-2-Salden weiter anschwellen, ist die Wahrscheinlichkeit groß, dass der Außenwert des Euro leiden wird.

Euro-Geldmengenausweitung stärker als es die offizielle Datenlage anzeigt

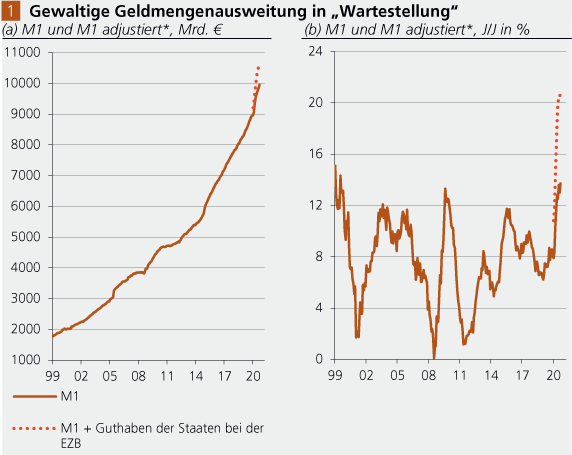

Im September 2020 stieg die Euro-Geldmenge M1 um 13,8% J/J. Zudem stiegen die Guthaben, die die Euro-Staaten bei der Europäischen Zentralbank (EZB) unterhalten, auf 813 Mrd. Euro. Diese Guthaben sind nicht in M1 enthalten. Wenn sie aber verausgabt werden - zum Beispiel als Transfers an Haushalte und Unternehmen -, landen sie auf den Konten der "Nichtbanken" und tauchen damit in den Geldmengen M1, M2 und M3 auf. Dass die Staaten ihr Geld, das sie derzeit noch bei der EZB parken, nachfragewirksam einsetzen, ist sehr wahrscheinlich.

Folglich ist es für Informationszwecke durchaus sinnvoll, diese Guthaben in M1 einzurechnen. Macht man das, dann zeigt sich ein Jahreswachstum der Geldmenge M1 von 22% J/J! Im Euroraum gib es eine gewaltige Geldmengenausweitung quasi in Warteposition. Damit sollten sich die Sorgen vor einer breit angelegten Preisdeflation verflüchtigen - zumal die Staaten mittlerweile unbeschränkten Zugang zu neuem Geld bei der EZB haben. Und das Güterpreisniveau einer Volkswirtschaft folgt früher oder später der Geldmengenausweitung. Die Beweislage für diese Aussage ist geradezu erdrückend, wenn man aufmerksam die Währungsgeschichte studiert.

Quelle: Refinitiv, Berechnungen Degussa. *M1 adjustiert rechnet die Depositen, die die Staaten bei der EZB unterhalten, zu M1 hinzu.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH