Geöffnete Staudämme

30.11.2020 | Robert Rethfeld

- Seite 2 -

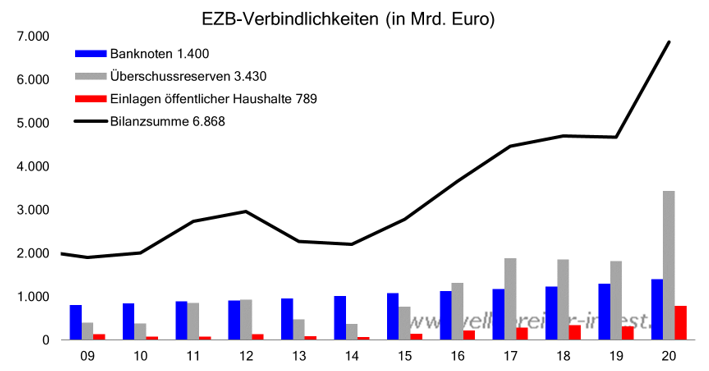

Auch die Banken im Euroraum verfügen über hohe Überschussreserven. Anders als ihre US-Pendants erhalten sie keine Zinsen, sondern müssen im Gegenteil einen Strafzins in Höhe von 0,50% bezahlen. Dieser wurde allerdings durch verschiedene Maßnahmen abgemildert, wenn auch nicht eliminiert. Banken, die es geschickt anstellen (nämlich zusätzlich TLTROs von der EZB in Anspruch nehmen), schaffen in der Gesamtbetrachtung einen positiven Netto-Zins.

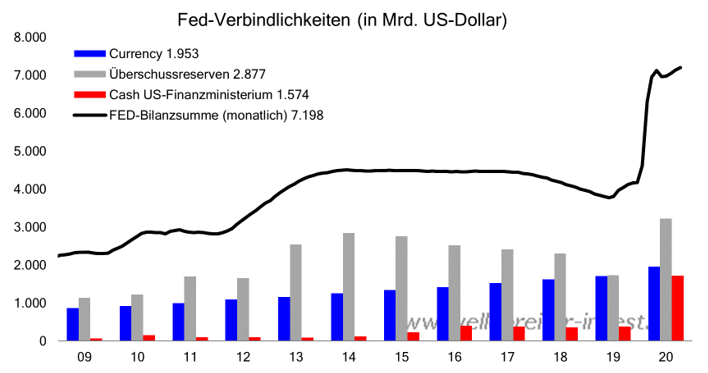

Der Cashbestand des US-Finanzministeriums bei der Fed lag früher bei 400 Mrd. US-Dollar. Dieser Puffer reichte aus, um unregelmäßige Zahlungsströme auszugleichen. Dieser Bestand wuchs im Laufe der vergangenen Monate auf 1,6 Bio. US-Dollar. Viele der für den Ausgleich der Pandemiefolgen vorgesehenen Gelder wurden nicht ausgezahlt, auch weil sich der US-Kongress nicht auf entsprechende Pakete einigen konnte.

Auf der Passivseite der EZB-Bilanz existiert eine Position Einlagen öffentlicher Haushalte, deren Bestandserhöhung vermutlich ähnliche Ursachen hat. Offenbar parken einige europäische Regierungen Gelder bei ihren nationalen Zentralbanken, weil sie geplante Ausgaben noch nicht ganz vollzogen haben.

Die massive Bilanzsummenausweitung der Zentralbanken im Rahmen der Corona-Pandemie wurde mit Hilfe des Ankaufs von US-Staatsanleihen einerseits (Fed) sowie dem Kauf europäischer Staatsanleihen sowie der Vergabe langfristiger Kredite an Banken andererseits (EZB) verwirklicht. Dies führte zu einer deutlichen Ausweitung des Über-schusskapitals auf den Zentralbankkonten der Geschäftsbanken. Zusätzlich befinden sich Gelder der nationalen Regierungen auf den Zentralbankkonten, im Falle der USA viermal soviel wie normal.

Diese Gelder stehen bereit, in den Kreislauf der Volkswirtschaften injiziert zu werden. Im Falle der USA ist diese Summe fast so hoch wie der dortige Banknotenumlauf. Würde das US-Finanzministerium das Geld von ihrem Zentralbankkonto abheben und es per Helikopter verteilen, würde sich der US-Bargeldumlauf nahezu verdoppeln.

Staudämme wurden seitens der Zentralbanken geöffnet, um das Kapital schnell an die entscheidenden Stellen fließen zu lassen. Der Eindruck stellt sich ein, dass diese massive Erhöhung der Liquidität das Verteilsystem der Staaten überfordert hat. Es wird dauern, bis sich diese Ungleichgewichte geglättet haben. Ein Rückaufsaugen der Liquidität durch die Zentralbanken erscheint unwahrscheinlich. Sollten die öffentlichen Haushalte ihr Programm im Jahr 2021 vollenden, indem sie das Geld verteilen, obwohl die Wirtschaft bereits wieder auf Touren gekommen ist, stellt sich die Frage, inwieweit eine Überhitzung ausgelöst wird, die durch die Zentralbanken eigentlich durch steigende Zinsen abgeschöpft werden müsste.

Die Reaktion der Zentralbanken und der Fiskalpolitik auf die Pandemie hat Ungleichgewichte ausgelöst. Eine erste Herausforderung im kommenden Jahr dürfte die Überhitzung von zyklischen Sektoren darstellen, die typischerweise zunächst die Spitze eines Bullenmarktes repräsentieren. Zentralbanken könnten die Reduzierung von Hilfsprogrammen verkünden. Eine erste Phase der Abkühlung würde an den Aktienmärkten folgen bzw. diese würde vorher antizipiert werden.

Die Zentralbanker werden in den kommenden Jahren vor der Aufgabe stehen, die resultierenden Wellenbewegungen so gut wie möglich zu glätten. Ein langweiliger Seitwärtsmarkt ist an den Aktienmärkten unter diesen Umständen nicht zu erwarten. Vielmehr sollte der Kampf der Zentralbanken mit ihrer Reaktion auf die Pandemie mittelfristig von einer volatilen, auch sentimenttechnisch herausfordernden Aktienmarktphase geprägt sein, die aber nicht zwingend eine Korrektur von 35% wie im März 2020 mit sich bringen muss, sondern auch moderater ablaufen kann.

Zudem deutet sich an, dass die Schwellenländer nicht vorhaben, die Enttäuschung der - aktienmarkttechnisch seitwärts gelaufenen - 2010er Dekade in den 2020er Jahren zu wiederholen. Und dies wiederum sollte die europäischen Märkte stützen.

Der vollständige Blick auf das Jahr 2021 wird in unserem Wellenreiter-Jahresausblick erfolgen, der ab Anfang Dezember bestellbar sein wird und vor Weihnachten als PDF versendet werden wird.

© Robert Rethfeld

www.wellenreiter-invest.de

P.S.: Wir schauen hinter die Märkte und betrachten diese mit exklusiven Charts! Wir veröffentlichen morgens gegen zwischen 7.30 und 8.00 Uhr eine tägliche Kolumne zum aktuellen Geschehen unter www.wellenreiter-invest.de, die als 14-tägiges Schnupperabo kostenlos getestet werden kann.