Die Märkte im Rückwärtsmodus

04.10.2023 | Robert Rethfeld

Als wir am 25. September 2022 eine Kolumne zum Ende des Sabbatjahres schrieben, waren die Märkte in heller Aufregung. Die Put-Call-Ratio notierte mit 1,36 in der Nähe eines historischen Extrems. Der McClellan-Oszillator erreichte -115 Punkte, nicht weit entfernt vom Tag des Lehman-Crashes (-129 Punkte). Die Zahl der neuen 52-Wochen-Tiefs an der NYSE übertrag an einem Handelstag die 1.000er-Marke. Das Abwärtsvolumen stieg auf 91,5% vom Gesamtvolumen. Nur der VIX blieb mit einem Maximum-Spike von 35 seltsam flach.

Als wir am 25. September 2022 eine Kolumne zum Ende des Sabbatjahres schrieben, waren die Märkte in heller Aufregung. Die Put-Call-Ratio notierte mit 1,36 in der Nähe eines historischen Extrems. Der McClellan-Oszillator erreichte -115 Punkte, nicht weit entfernt vom Tag des Lehman-Crashes (-129 Punkte). Die Zahl der neuen 52-Wochen-Tiefs an der NYSE übertrag an einem Handelstag die 1.000er-Marke. Das Abwärtsvolumen stieg auf 91,5% vom Gesamtvolumen. Nur der VIX blieb mit einem Maximum-Spike von 35 seltsam flach.Wir entschlossen uns damals, ein Tief auszurufen: "Kurzfristig sprechen die Marktstrukturdaten dafür, dass ein wichtiger Tiefpunkt an den Aktienmärkten in zeitlich unmittelbarer Nähe liegt." Denn selten sind bei einem Tief alle Punkte abgehakt. Mindestens ein wichtiges Element fehlt meist. Aber es ist nicht immer dasselbe.

Das Timing eines Tiefs ist im Vergleich zur Ausrufung eines Hochs an den Aktienmärkten die einfachere Aufgabe. Bullenmärkte sind länger als Bärenmärkte und konsolidieren häufiger. Ein Bärenmarkt kann schon mal einfache 1,2,3-Muster (runter, hoch, runter zum finalen Tief) produzieren, während ein Bullenmarkt steigt, konsolidiert, rotiert, die Pferde wechselt (Tech, Value, Tech).

In Bullenmärkte passiert es, dass sich die Marktbreite verengt und ein Überrollen wahrscheinlich erscheint. Aber dann erholt sich die Marktbreite, neue Hochs vermehren sich, der Markt erhält neue Luft und steigt, so wie im Juni und Juli 2023 geschehen.

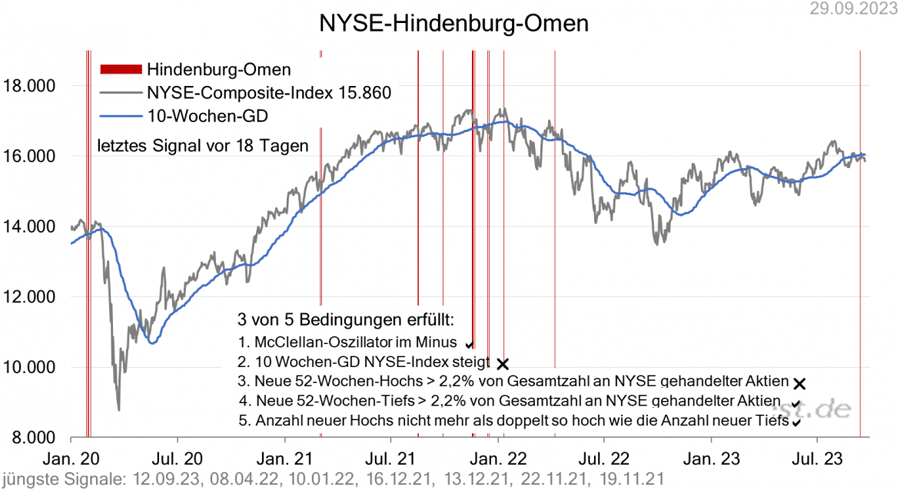

Am 12. September 2023 registrierten wir das erste Hindenburg-Omen seit anderthalb Jahren. Tritt ein Hindenburg-Omen auf, befinden sich die Märkte häufig noch in einem Aufwärts- oder Seitwärtstrend. Aber der Markt steigt nicht mehr in der ganzen Breite, sondern nur noch selektiv. Die Zahl der neuen 52-Wochen-Hochs und die Zahl der neuen 52-Wochen-Tiefs halten sich die Waage.

Üblicherweise erhöht erst das Auftreten mehrerer NYSE-Omen innerhalb von wenigen Tagen oder Wochen die Wahrscheinlichkeit für eine größere Korrektur.

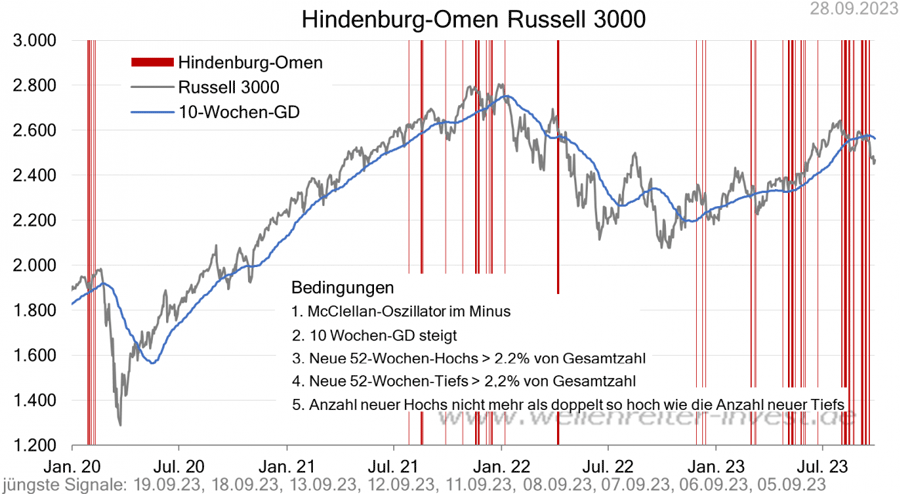

Der Russell-3000-Index bildet 99% der US-Marktkapitalisierung ab. Legt man die gleichen Bedingungen für ein Hindenburg-Omen wie an der NYSE an, dann traten seit Ende Juli eine Vielzahl an Russell-3000-Hindenburg-Omen auf, genauer gesagt waren es 21.

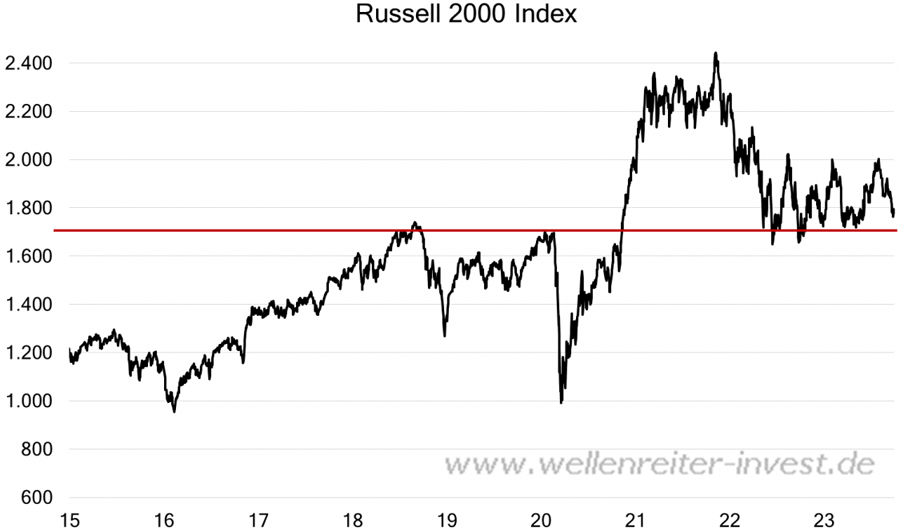

Lässt man die 1.000 Aktien mit der höchsten Marktkapitalisierung beiseite, dann ergibt sich der US-Nebenwerte-Index Russell 2000. Dieser Index bildet einen ehrlichen Stand der US-Wirtschaft ab. Der Russell 2000 ist stärker auf die USA fokussiert. Der Russell-2000-Index verlor seit dem Ende-Juli-Hoch rund 11 Prozent.

Die wichtige Unterstützung bei 1.700 Punkten (rote Linie obiger Chart) wurde mehrfach getestet, zuletzt im Mai 2023. Im Falle einer rezessiven Phase würde die Unterstützung brechen. Dann wäre die 1.300-Punkte-Marke ein mögliches Ziel.

Im Dezember 2022 waren sich die Analysten einig, dass die USA im ersten Quartal 2023 in eine Rezession rutschen würden. Eine solche Situation blieb aus. In unserem im Dezember 2022 erschienenen Jahresausblick 2023 favorisierten wir das Auftreten einer Rezession "ab dem Sommer 2023".

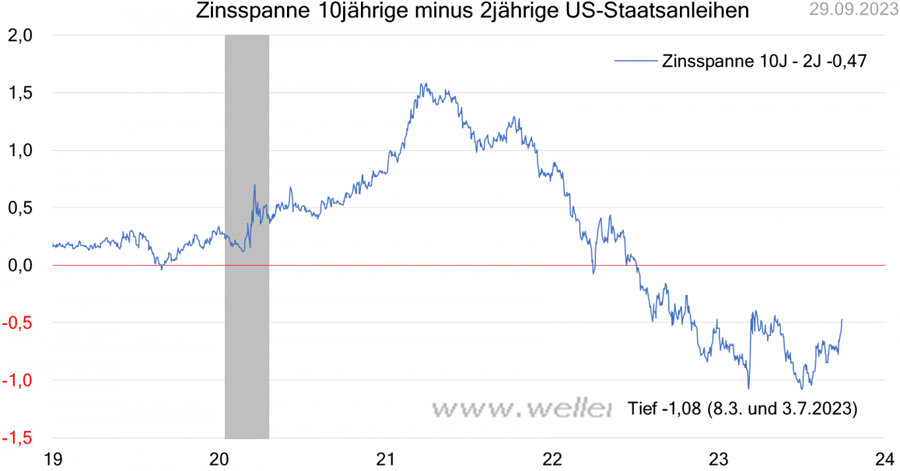

Allmählich scheinen sich einige Indikatoren zusammenzufügen. Der Beginn einer Rezession wird häufig von einer sich wieder verengenden Zinsspanne begleitet. Die Zinsen am langen Ende steigen, während das kurze Ende stabil ist oder bereits fällt. Wir sehen auf dem folgenden Chart ein Doppeltief der US-Zinsspanne 10 Jahre minus 2 Jahre (8. März und 3. Juli 2023).