Verunsicherung an Märkten - China wie D früher - Welthandel floriert!

28.01.2021 | Folker Hellmeyer

Der Euro eröffnet heute gegenüber dem USD bei 1,2095 (06:09 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,2059 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 104,28. In der Folge notiert EUR-JPY bei 126,12. EUR-CHF oszilliert bei 1,0755.

Der Euro eröffnet heute gegenüber dem USD bei 1,2095 (06:09 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,2059 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 104,28. In der Folge notiert EUR-JPY bei 126,12. EUR-CHF oszilliert bei 1,0755.Die Finanzmärkte sind verunsichert. Aktien sind temporär "out". Der USD ist im Rahmen einer Liquiditätspräferenz und Marktreflexen "in". Edle Metalle sind relativ "out", Bitcoin war sogar extrem out, hat sich aber wieder partiell erholt.

Für die erhöhte Risikoaversion gibt es zunächst plakative Gründe: Sorgen, dass sich die Erholung der westlichen Ökonomien um einige Monate verschieben könnten, waren ein Katalysator. Festzumachen war das an der angepassten BIP-Prognose Deutschlands und schwächeren Konsumklimaindices. Dann hat die EZB "einen Vogel abgeschossen". Die Einlassungen seitens der EZB ob der Stärke des Euros an den Devisenmärkten belastete gestern die Finanzmärkte. Der Chef der niederländischen Zentralbank Knot sagte, man beobachte die Entwicklung genau wegen der Inflationswirkungen.

Man habe Werkzeuge, um gegen zu viel Stärke zu agieren (u.a. Zinssenkungen). Diese Einlassung der EZB lieferte zwei Seiten einer Medaille. Freie Märkte sind bezüglich der Bewertung des Euros nur eingeschränkt gewährleistet. Der Markt interpretierte das als Bereitschaft zu einer Währungsauseinandersetzung. Wir wollen den Begriff Währungskrieg vermeiden, da er unangebracht ist.

Die andere Seite, dass Zinserhöhungen damit nicht ansatzweise auf der Agenda stehen, drückte der Finanzmarkt in seiner Zinsphobie bezüglich Chinas beiseite. Das galt auch bezüglich der taubenhaften Haltung der Fed. Sie hat die Leitzinsen unverändert belassen. Man konstatierte im 4. Quartal eine relative Abschwächung der Konjunktur und betonte die Bereitschaft bei Bedarf weiter zu agieren. Offensichtlich will der Markt einer Runde Risikoaversion frönen.

China: Höhere Geldmarktzinsen - Eine Einordnung

An Chinas Geldmarkt sorgte die Liquiditätsverknappung der PBoC (78 Mrd. Yuan) für einen markanten Anstieg der kurzfristigen Zinsen. Der Zinssatz für eintägige Ausleihungen zog gestern bis auf 3,04% an (Woche +0,59%) und bewegt sich damit auf den höchsten Niveaus seit 2015. Zu Jahresbeginn lagen die Zinsen für Ausleihungen im Overnight-Geschäft noch bei Sätzen um 0,65%. Anders ausgedrückt hat sich die Zinskurve markant verflacht.

© Zerohedge

Die Wahrscheinlichkeit, dass hier eine kurzzeitige Verwerfung Ausdruck der Amplitude des Anstiegs ist, ist ausgeprägt. Eine mittelfristige Fortsetzung dieser Tendenz ist bezüglich der zur Verfügung stehenden Daten in hohem Maße unwahrscheinlich. Eine Rückkehr zu Sätzen wie zu Jahresanfang ist vor dem konjunkturellen Hintergrund Chinas aber nahezu ausgeschlossen.

Fakt ist, dass sowohl die politische Führung in Peking als auch die PBoC anders agieren (nicht reagieren!) als westliche Zentralbanken und Politik. Das Handeln ist vorausschauend, so wie es bei der Bundesbank früher auch war. Es ist keine Vollkaskopolitik, die Risikofreude anspornt. Es bleibt ein Grad an Unberechenbarkeit, so wie es auch früher bei der Bundesbank war. Das führt zu einer gesunden Risikoaversion der Marktteilnehmer. Sie wirkt antizyklisch und damit vermindert sie überbordende konjunkturelle Ausschläge, die strukturell schädlich sind. Diese Politik schafft erhöhte innere Widerstandskräfte in den Grundstrukturen (Aristoteles).

Faktisch lebt China damit die Grundsätze Deutschlands von 1949 - 1990. Europas Zentralbank hat sich dagegen dem Modell der USA (ab Greenspan) angepasst, nicht dem der Bundesbank. Darf man die Frage stellen, was smarter war, ist und sein wird?

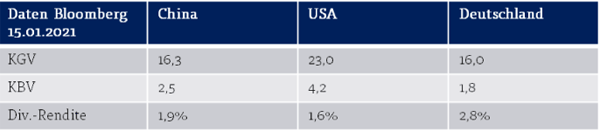

Frage: Sind Chinas Aktienmärkte in einer Blase? Nein, sie sind aber nicht mehr so günstig wie noch vor drei Monaten. Der Erwartungswert für das laufende Jahr für die Unternehmensgewinne liegt bei circa 25% (Quelle Nomura). "Think twice!"

© SOLVECON-INVEST, Daten Bloomberg

Global: Welthandelsvolumen höher als zu Pandemiebeginn

Per November 2020 hat das Volumen des Welthandels das Niveau vor der Corona-Krise übertroffen (Quelle CPB Netherlands). Per November ergab sich ein Anstieg im Monatsvergleich um 2,1%. Im Jahresverglich führte das zu einer Zunahme um 1% gegenüber Dezember 2019 (Start der Krise). Die Erholung ist global unausgeglichen. Asien spielt in der Erholung eine Schlüsselrolle (= Taktgeber der Weltwirtschaft).