Den Schein wahren: Die US-Zentralbank will den Zins "schon" im Jahr 2023 anheben

17.06.2021 | Prof. Dr. Thorsten Polleit

Auf seiner Sitzung am 15.-16. Juni 2021 hat der Rat der US-Zentralbank (Fed) verkündet, er wolle schon in 2023 die Zinsen zwei Mal erhöhen auf insgesamt 0,6 Prozent. Derzeit liegt der US-Leitzins in der Spanne von 0,00,25 Prozent.

Auf seiner Sitzung am 15.-16. Juni 2021 hat der Rat der US-Zentralbank (Fed) verkündet, er wolle schon in 2023 die Zinsen zwei Mal erhöhen auf insgesamt 0,6 Prozent. Derzeit liegt der US-Leitzins in der Spanne von 0,00,25 Prozent. Damit signalisiert die Fed, sie will ein Jahr früher als bisher verkündet reagieren. Sowohl die Prognose für das Jahreswachstum des US-Bruttoinlands-produktes in 2021 (von bisher 6,5 auf 7,0 Prozent) als auch die Inflationsprognose (von 2,4 auf 3,4 Prozent) wurden angehoben.

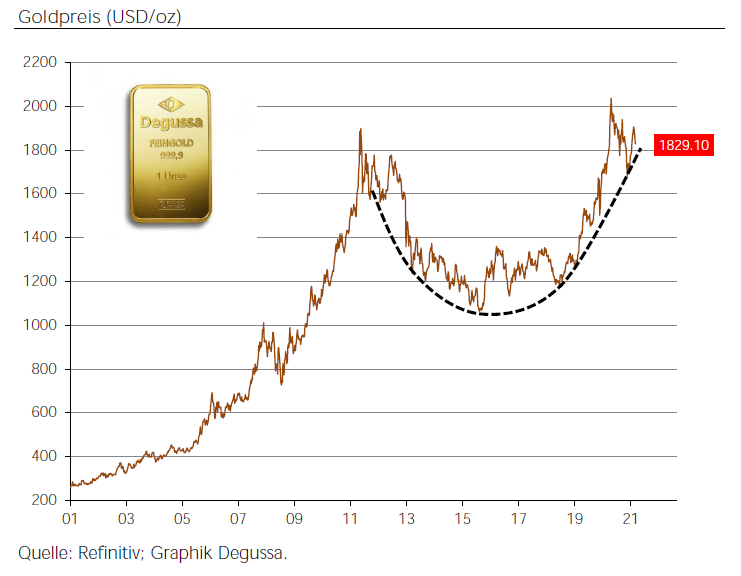

Die Fed-Ankündigung war von den Märkten so nicht erwartet worden; die Aktienkurse und der Goldpreis fielen, der US-Dollar wertete sich merklich auf gegenüber dem Euro.

Es steht außer Frage: Eine "Zinswende in den USA hätte weitreichende Wirkungen für die Preise auf den Finanz- und Rohstoffmärkten. Doch kommt sie wirklich?

Die jüngste Verkündung zielt darauf ab, die Inflationssorgen der Märkte zu beruhigen und in Schach zu halten. Zu diesem Zweck wird auch die hohe Inflation der US-Konsumgüterpreise von 5 Prozent als "nur vorübergehend kleingeredet.

Gleichzeitig scheut die Fed ganz offensichtlich davor zurück, die Zinsschraube in absehbarer Zeit anzuziehen (denn das bekäme der US-Schuldenwirtschaft gar nicht gut): Die Ankündigung, die Zinsen erst in 1½ Jahren anheben zu wollen, signalisiert Angst vor der eigenen Courage (denn wer weiß schon, was in 1½ Jahren sein wird?).

Natürlich sind die US-Zinsen außergewöhnlich niedrig und müssten angehoben werden. Wenn sie aber im aktuellen konjunkturellen Aufholprozess nicht erhöht werden, dann ist es nicht sehr wahrscheinlich, dass sie im Zuge einer absehbaren konjunkturellen Verlangsamung nach oben gehen.

Man wird also den Verdacht nicht los, die Fed zielt eigentlich darauf ab, die Zinsen niedrig zu halten und die Inflation "laufen zu lassen, um damit zur Entwertung der Staatsschulden beizutragen.

Wenn es dann doch irgendwann eine Zinsanhebung geben sollte, dann wird sie vermutlich nur "kosmetischer Natur sein. Denn die realen, das heißt die inflationsbereinigten Kurzfristzinsen liegen seit Anfang 2003 im Durchschnitt bei minus 0,5 Prozent, derzeit bei minus 5 Prozent. Dass sie wieder über die Nulllinie gehoben werden könnten, ist sehr unwahrscheinlich - vor allem weil die Schuldenlasten das gar nicht mehr zulassen, das Schuldgeldsystem würde in Straucheln geraten.

Anleger sind daher gut beraten, sich nicht von der Prognose-Akrobatik der Fed beeinflussen zu lassen, sondern eine erhöhte Kaufkraftentwertung des Geldes zu erwarten. Nachgebende Preise für Gold und Silber sind Kaufgelegenheiten.

© Prof. Dr. Thorsten Polleit

Chefvolkswirt der Degussa Goldhandel GmbH