TINA ist unsinnig

13.07.2021 | John Mauldin

In den 1980er Jahren sagte die britische Premierministerin Margaret Thatcher gerne: "Es gibt keine Alternative" zu ihren marktwirtschaftlichen Reformideen. Sie sagte es so oft, dass die Leute begannen, es als "TINA" abzukürzen. Was auch immer Sie von Lady Thatchers Politik halten, der Slogan war auf jeden Fall effektive Politik. Wenn der Sieg unausweichlich ist, kann man entweder kooperieren oder zurückbleiben. Aber ihre Phrase geht eigentlich noch weiter zurück auf ein Buch von Herbert Spencer aus dem Jahr 1851, der auch den Begriff "Survival of the Fittest" geprägt hat.

In den 1980er Jahren sagte die britische Premierministerin Margaret Thatcher gerne: "Es gibt keine Alternative" zu ihren marktwirtschaftlichen Reformideen. Sie sagte es so oft, dass die Leute begannen, es als "TINA" abzukürzen. Was auch immer Sie von Lady Thatchers Politik halten, der Slogan war auf jeden Fall effektive Politik. Wenn der Sieg unausweichlich ist, kann man entweder kooperieren oder zurückbleiben. Aber ihre Phrase geht eigentlich noch weiter zurück auf ein Buch von Herbert Spencer aus dem Jahr 1851, der auch den Begriff "Survival of the Fittest" geprägt hat.In jüngerer Zeit wurde TINA auf das Investieren angewandt. Sie müssen Aktien kaufen, weil TINA. Sie können auf keine andere Weise Geld verdienen. Schließen Sie einfach Ihre Augen, kaufen Sie und halten Sie für immer. Oder zumindest über einen ganzen Marktzyklus hinweg. Ehrlich gesagt, halte ich das für unsinnig. Es ist nicht wahr. Erstens ist das Kaufen und Halten von Aktien keine Garantie dafür, dass es funktioniert, egal wie lange man es macht. Es gab Zeiten, in denen die Aktienmarktrenditen 20 Jahre lang unter Null lagen. Ab 1966 dauerte es 16 Jahre, bis sich der Markt wieder auf sein ursprüngliches Niveau erholte, inflationsbereinigt waren es sogar 26 Jahre. Das erste Jahrzehnt dieses Jahrhunderts war im Wesentlichen flach (siehe Chart unten).

Es geht jedoch nichts über einen brüllenden Bullenmarkt, der alle die Vergangenheit vergessen lässt. Wir alle wissen, dass es dieses Mal anders ist (man beachte den Sarkasmus). Ich meine, die Fed hat den Wind im Rücken, und alles, was wir tun müssen, ist, die Segel zu entfalten und uns immer weiter vorwärts zu bewegen. Daher TINA. Es hilft, wenn man irgendwie die Weisheit hatte, die 2000er Jahre bis zum magischen Punkt im März 2009 zu meiden und dann einzusteigen. Aber was passiert, wenn Sie nicht ganz so vorausschauend waren und Anfang 2000 investiert haben?

Wenn Sie Anfang 2000 100 Dollar in den S&P 500 investiert hätten, hätten Sie Anfang 2021 etwa 394,90 Dollar, vorausgesetzt, Sie reinvestieren alle Dividenden (in 2013-Dollar, um die Währungsschwankungen auszugleichen). Dies ist eine Rendite von 294,9%, also etwa 7% im Jahr. Dieses Anlageergebnis schlug die Inflation für eine kumulative reale Rendite von 152,6%, etwa 4,5% im Jahr. Übrigens: Diese Renditen setzen voraus, dass Sie keine Steuern, Anlageverwaltungsgebühren, Plattformgebühren, ETF- und Investmentfondsgebühren usw. hatten.

Der Chart unten zeigt, was in den letzten 21 Jahren passiert ist, und die schier unglaubliche Kraft eines brüllenden Bullenmarktes in den letzten 12 Jahren. Selbst mit dem "Greenspan-Put" endeten die ersten 10 Jahre der 2000er Jahre im Wesentlichen flach. Und dann die Finanzkrise, QEs 1, 2 und 3, mit Jerome Powell, der nach dem COVID-Meltdown eine weitere, noch andauernde QE hinzufügte. Bitte beachten Sie: Ich sage nicht, dass die Renditen künstlich sind oder nicht real sind, weil quantitative Lockerung im Spiel war. Sie sind absolut.

Man muss unglaublich viel Glück haben, um nur in Bullenmärkte zu investieren. Die Chancen sind immer noch nicht gut, es sei denn, Sie haben a) einen längeren Zeithorizont als die meisten Menschen und 2) lassen sich von den unvermeidlichen Abschwüngen nicht abschrecken. Aber noch wichtiger, und das ist der Kernpunkt des Artikels in dieser Woche, ist, dass es Alternativen zu der Art von Aktieninvestitionen gibt, mit denen die Wall Street normalerweise hausieren geht. Und einige von ihnen helfen meiner Meinung nach den Anlegern viel eher, ihre Ziele zu erreichen.

Typischerweise werden potenziellen Investoren die Aktienmarktrenditen über 60 bis 80 Jahre gezeigt, was drei oder vier volle Zyklen umfasst, und dann werden diese Renditen in die Zukunft projiziert. Sparen Sie Ihr Geld, wird Ihnen gesagt, sammeln Sie 1 Million Dollar an, und dann können Sie 5% pro Jahr für einen 30-jährigen Ruhestand erhalten. Lassen Sie Ihr Geld investiert und es wird schneller wachsen als Ihre Entnahmerate, denn die durchschnittliche Rendite liegt bei über 7%.

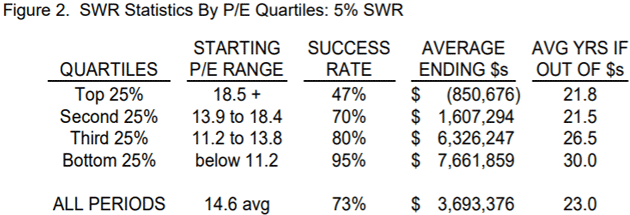

Nun, nicht so schnell. Mein Freund Ed Easterling von Crestmont Research sagt, dass es einen großen Unterschied macht, wann Sie Ihren Ruhestand beginnen. Wenn Sie zu einem Zeitpunkt mit hohen Bewertungen beginnen (wie jetzt), ist die Chance, dass Ihr Geld vor 30 Jahren aufgebraucht ist, ebenfalls recht hoch. In der Tat würde Ihnen, wenn Sie in den oberen 25% der Bewertungsquartile beginnen, in durchschnittlich 21,8 Jahren das Geld ausgehen (siehe Chart unten). Ihr Geld hält nur in 47% der Fälle 30 Jahre. Nicht gerade gute Aussichten. Sie beginnen bei niedrigen Bewertungen? Nun, die Macht ist mit Ihnen.