Perfekte Stürme

02.09.2021 | John Mauldin

- Seite 2 -

Es ist nicht klar, ob der zweite Gesetzentwurf verabschiedet werden kann, da einige gemäßigte Demokraten nicht ganz an Bord sind. Sie könnten, und ich vermute, sie werden es auch tun, eine Erhöhung der Schuldenobergrenze an diesen Gesetzentwurf anhängen. Aber unabhängig davon müssen sie die Schuldenobergrenze bald irgendwie ändern. Tun sie das nicht, müssen einige Staatsausgaben gestoppt werden, und die Inhaber von Staatsanleihen könnten Zinszahlungen verpassen - was bei einem privaten Schuldner einen "Zahlungsausfall" bedeuten würde.Die Wahrscheinlichkeit, dass dies tatsächlich eintritt, ist zwar gering, aber sehr real. Da wir dies schon ein Dutzend Mal erlebt haben, wird es viel Drama geben, und dann wird die Schuldenobergrenze angehoben werden.

All dies hat Auswirkungen auf den Markt, selbst wenn es letztendlich gelöst wird. Staatsausgaben und Kreditaufnahme sind entscheidend für die Liquidität der Anleihemärkte. Als dies das letzte Mal im Jahr 2019 geschah, zwang die damit verbundene Liquiditätskrise die Fed, ihren Versuch einer Normalisierung der Politik zu beenden. Der FOMC beschloss in einer geheimen Sitzung am 4. Oktober 2019, die erst eine Woche später bekannt gegeben wurde, dem System dauerhaft Reserven hinzuzufügen.

Wie ich damals sagte: "Wir haben einen Punkt erreicht, an dem die Fed glaubt, dass sie Atomwaffen haben muss, nur um Fliegen zu verscheuchen." Ein paar Monate später kam COVID und die Fed feuerte diese Atomwaffen mit Begeisterung ab. Das bringt uns zum nächsten Problem.

Wählen Sie Ihr Gift

Letzte Woche fand das Fed-Treffen in Jackson Hole statt - dieses Jahr zwar nur virtuell, aber dennoch ein wichtiger politischer Entscheidungspunkt. Die Rede von Powell am Freitagmorgen war im Grunde genommen ein Nicht-Ereignis. Er deutete jedoch an, dass das erste Tapering noch in diesem Jahr beginnen könnte, wenn alles gut läuft. Die Rede war insgesamt sehr positiv. Wird die Fed wirklich den Fuß vom Gas nehmen, wenn der Kongress dafür sorgt, dass die Unterstützung der Fed mehr denn je benötigt wird? Kaum zu glauben.

Eine weitere Komplikation, die ich kürzlich erörtert habe, besteht darin, dass die Führung der Fed selbst unsicher ist. Powells Amtszeit als Vorsitzender läuft bald aus. Präsident Biden hat immer noch nicht angekündigt, ob er Powell wieder nominieren oder jemand anderen ernennen wird, obwohl, wie Peter Boockvar sagte, diese Rede wie eine Kampagne für die Beibehaltung seines Jobs klang.

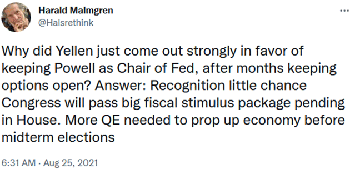

Finanzministerin (und ehemalige Fed-Vorsitzende) Janet Yellen möchte, dass Powell bleibt. In dieser Woche erfuhren wir, dass ein Großteil der Mitarbeiter des Weißen Hauses ebenfalls für eine Wiederernennung Powells ist. Während die progressiven Demokraten wollten, dass Biden Lael Brainard oder eine andere Supertaube ernennt, scheint Powell zunehmend die wahrscheinliche Wahl zu sein. Warum der plötzliche Wechsel zurück zu Powell? Der gut vernetzte Harald Malmgren hat eine Theorie, die er kürzlich in einem Tweet kurz und bündig darlegte.

Lesen Sie das ein paar Mal, damit Sie die Auswirkungen begreifen. Denken Sie dann daran, dass der Aufschwung in diesem Jahr in hohem Maße von massiven Steuerausgaben abhing - Konjunkturpakete, Arbeitslosenunterstützung usw. Die überparteilichen Infrastrukturgesetze sind zwar umfangreich, werden sich aber über Jahre erstrecken und weniger unmittelbare Auswirkungen haben. Und wenn das Weiße Haus nun glaubt, dass die Verabschiedung des zweiten Infrastrukturgesetzes in Gefahr ist, dann macht es sich sicherlich Sorgen um die Wirtschaftsaussichten im nächsten Jahr.

In diesem Fall brauchen sie eine glaubwürdige Taube an der Spitze der Fed. Powell ist ein solcher Mann, der die Wirtschaft auch dann in Gang halten soll, wenn der Kongress gelähmt ist. Wie soll er das tun? Da bin ich überfragt. Geldpolitische Anreize haben nicht die gleiche direkte Wirkung wie steuerliche Anreize. Powell selbst (und vor ihm Greenspan, Bernanke und bis zu einem gewissen Grad auch Yellen) hat dies seit Jahren gesagt. Damit besteht die Möglichkeit, nicht nur die QE fortzusetzen oder zu erweitern, sondern auch andere, noch nicht erprobte Konjunkturinstrumente einzusetzen.

Dies würde bedeuten, dass wir in der Klemme stecken. Die Verabschiedung der beiden Infrastrukturgesetze würde die Bundesverschuldung noch weiter in die Höhe treiben, als sie ohnehin schon untragbar ist. Aber wenn die Nichtverabschiedung dieser Gesetze dazu führt, dass die US-Notenbank auf Steroide umsteigt (sorry, mir fehlen die passenden Metaphern, um das alles zu beschreiben), ein Ergebnis, das ich in ein paar Jahren vorausgesagt habe, dann bedeutet das nur, dass der Monetarisierungsprozess früher beginnt.

Stimulus, Inflation und Monetarisierung

Obwohl es in den Schlagzeilen nicht so dargestellt wird, hat Nancy Pelosi tatsächlich einen Kompromiss geschlossen. Die so genannten "Unbreakable Nine" (die jetzt theoretisch 10 sind) stimmten einfach zu, eine Diskussion über das Gesetz über die menschliche Infrastruktur zuzulassen, wenn im Gegenzug ein "bestimmtes Datum" für die Abstimmung über das überparteiliche Infrastrukturgesetz festgelegt wird. Das ist im Grunde genau das, was im Senat passiert ist. Und jetzt wird es knifflig.

Erstens belaufen sich die aktuellen Kosten des Gesetzes über die menschliche Infrastruktur auf 3,5 Billionen Dollar. Sozusagen, so in der Art. Anstelle der üblichen 10-Jahres-Projektionen werden einige der Ausgaben für fünf Jahre projiziert, da sie theoretisch auslaufen könnten. Wenn man dieselben Programme auf 10 Jahre hochrechnet, steigen die Kosten des Gesetzes auf weit über 5 Billionen Dollar. Wie Milton Friedman so witzig bemerkte: "Nichts ist so dauerhaft wie ein temporäres Regierungsprogramm."